家づくりの流れ・基礎知識を知る

更新日:

40代で家を買うことは遅くない!家を買う上で押さえておきたい2つの大事なポイント

「家族構成も変わって、住まいを変えたいけど、ピンとくる家がないんだよなぁ」

「賃貸を探すのもありだけど、間取りが狭い物件ばっかりだしなぁ」

「将来のことを考えると、ずっとマンションに住み続けるのも不便だなぁ」

きっとこのページをご覧のあなたは、このようなお悩みを抱えているのではないでしょうか?

生活環境の変化や、老後の暮らしを考えて、「家を買う」という選択肢を考える方は多いと思います。

結論からお伝えすると、

「40代で家を買う人は多く、今から買うことは決して遅くありません!」

たてまる

2023年の国土交通省の調べによると、

新築注文住宅を購入した人の22.8%が40代で、平均年齢で見ても、42.1歳となっています。

つまり、注文住宅を購入したうちの約4人に1人が40代なんですね!

(令和5年度住宅市場動向調査報告書 P42より)

「とはいっても、ハウスメーカーとか土地とかのこと、イマイチわかんないし、今からいろいろと調べるのも面倒だなぁ...」

と思いませんでしたか?

ご安心ください。

家づくりのための情報収集を進めるに当たって、簡単に、かつスムーズにできるコツがあるんです!

それは、、、

「ハウスメーカーや土地を探す前に、家の購入にかける総予算を決める」ことなんです!!!

今回は、40代で家を買おうか悩んでいるあなたのために、

40代で家を買うことのメリット・注意点はもちろん、わかりやすい予算設定方法と、自分に合ったハウスメーカーの見つけ方などを解説していきます!

読み終えていただければ、家づくりを検討する上での「40代特有の悩み」がスッキリし、前向きに検討を進められる内容となっております。

ぜひご覧ください!

また、「予算感は決まっているから、外観・間取りや月々の支払い金額などの希望を踏まえて自分にぴったりなハウスメーカーをすぐに知りたい!」という方は、おうちキャンバスの住宅メーカー診断も活用ください!

↓ 好みの外観を選択して Web診断スタート ↓

家づくり専門アドバイザー

大学で材料工学・建築素材を研究、30歳でマイホーム購入を決意。コツコツと住宅知識を増やし、満足の家を建てた経験を持つ。現在は家づくりで役立つ情報をYouTube、SNSにて発信している。著書『図解でわかる! 理想の家づくり 超入門』発売

1. 40代で家を買うことのメリットとは?

(1)家族構成が固まっており、予算設定がしやすい

40代のメリットとして、

「今後の人生でどのぐらいの出費があるのか考えやすい」ことが挙げられます。

家を購入する上で欠かせないのは、建物代や土地代などを合わせた総予算の設定です。

その際に気をつけたいのは「家づくり以外のことに、どれだけお金がかかるのか」という点。

今の住まいの家賃や光熱費はもちろん、息子さん・娘さんの教育費、趣味があればそれにかかる費用なども踏まえて家づくりの総予算を考えていく必要があります。

ここでの40代の強みは、20代・30代よりも家族構成の変化する可能性が少ないことです。

40代に入ると、新しく子供が産まれて家族が増えることは少ない傾向にあり、結婚・離婚などの可能性も低くなります。

つまり、今後の人生で、どのタイミングでどのぐらいの出費があるのか考えやすいため、予算設定をしやすいのです。

たてまる

また、20代・30代に比べれば年収も高い上に、十分な貯蓄がある方も多いので、資金準備がしやすいのはもちろん、住宅ローンなども利用しやすいです。

(貯蓄の金額次第では、頭金を多く払うことでローン返済額を減らすことも!)

これらを総合的に踏まえて、40代の方は予算設定がしやすいのです。

(2)今のライフスタイルに合わせた家づくりができる

2つ目のメリットとして、「現在のライフスタイルをもとに、自分の老後や、子どもの独立後などを想定した住宅購入ができる」という点が挙げられます。

そもそも、家を買うことのメリットには、

- 自分の住まいを今より広くできること

- 理想の間取りを叶えられること

などがあります。

子どもが成長して大きくなったり、家具や服・趣味のコレクションなどの”もの”が増えたりして、「今の住まいが狭いと感じるようになった」という方も多いのではないでしょうか?それらの不満を解消できるのが、家を買うことの大きなメリットになります。

それに加えて!

40代は仕事の環境が変化する可能性が低い

40代の方には、

「20代・30代の時に比べて、仕事の環境変化の可能性が低い」という強みがあります。

「せっかく家を建てたのに、異動になったから、通勤にすごい時間がかかって不便...」

「他県に転勤することとなり、夢のマイホームを手放さなければいけなくなった...」

などというリスクが少ないのです!

今のライフスタイルを前提として、家の購入検討を進められるのは40代ならではの大きな強みだと言えますよね。

また今の住まいよりも、

優秀な性能のキッチン設備を導入したり、

家でゆっくりするために軒の深いテラスを設けたりなどといった、

老後の暮らしやすさ・快適さなども考慮した家づくりができる上に、

子どもが大学生・社会人になって独立したあと、空いた部屋をどう使うかなどもあらかじめ想定しながら家購入を進められます。

このように、他の年代よりも「将来的な安心」が強いため、理想の家づくりをしやすいんです!

さて、ここまで40代で家を買うことのメリットを2つご紹介してきました。

次は、40代で家を買う上で気をつけておきたいことについて説明していきます。

2. 40代で家を買うときに気をつけておきたいこととは?

(1)ローン返済期間をいつまでにするのか

40代で家を買う上で気をつけたいことの1つ目に、ローン返済を何歳まで行うかが挙げられます。

定年となる60~65歳で返済を完了させたい場合には、その分返済期間を短く設定する必要が出てきます。

この時の注意点は、期間を短くした分、月の返済額は大きくなることです。

収入や貯蓄を踏まえて、「月々いくらまでなら返せそうか」をあらかじめ決めておかないと、ローン返済に生活が苦しめられることにもなりかねません。

「じゃあ返済期間を長く設定すればいいのではないか」と思われるかもしれませんが、安易にそう考えるのも危険です。返済期間を長くすると、定年退職後も返済が続くこととなり、せっかくの老後の人生を思うように過ごせない可能性が出てきてしまいます。

そのため40代で住宅ローンを借りる際は、計画的な繰り上げ返済と、老後資金に向けた貯蓄のバランスをうまく取るようにしましょう。

また、ローン審査の際に金融機関がチェックする「返済比率」にも気をつけましょう。

(返済比率とは、年収に占める年間返済額の割合のことで、「年の返済額÷世帯年収×100」という式で求められます。)

多くの金融機関では、審査時の返済比率の上限を30~35%ほどで設定しており、40代でのこの上限以下であれば審査に通ることがあります。

ですが上限ギリギリでローンを組んでしまうと、返済が苦しくなってしまう上に、予期せぬ出費に対応できなくなる恐れがあります。そのため40代では、返済比率を20%前後、多くても25%以下というのを目安に、借入額を決めましょう。

以上、40代で家を買う際には、ローン返済を何歳まで行うのかを十分に検討し、審査を申し込むようにするのがベストです。

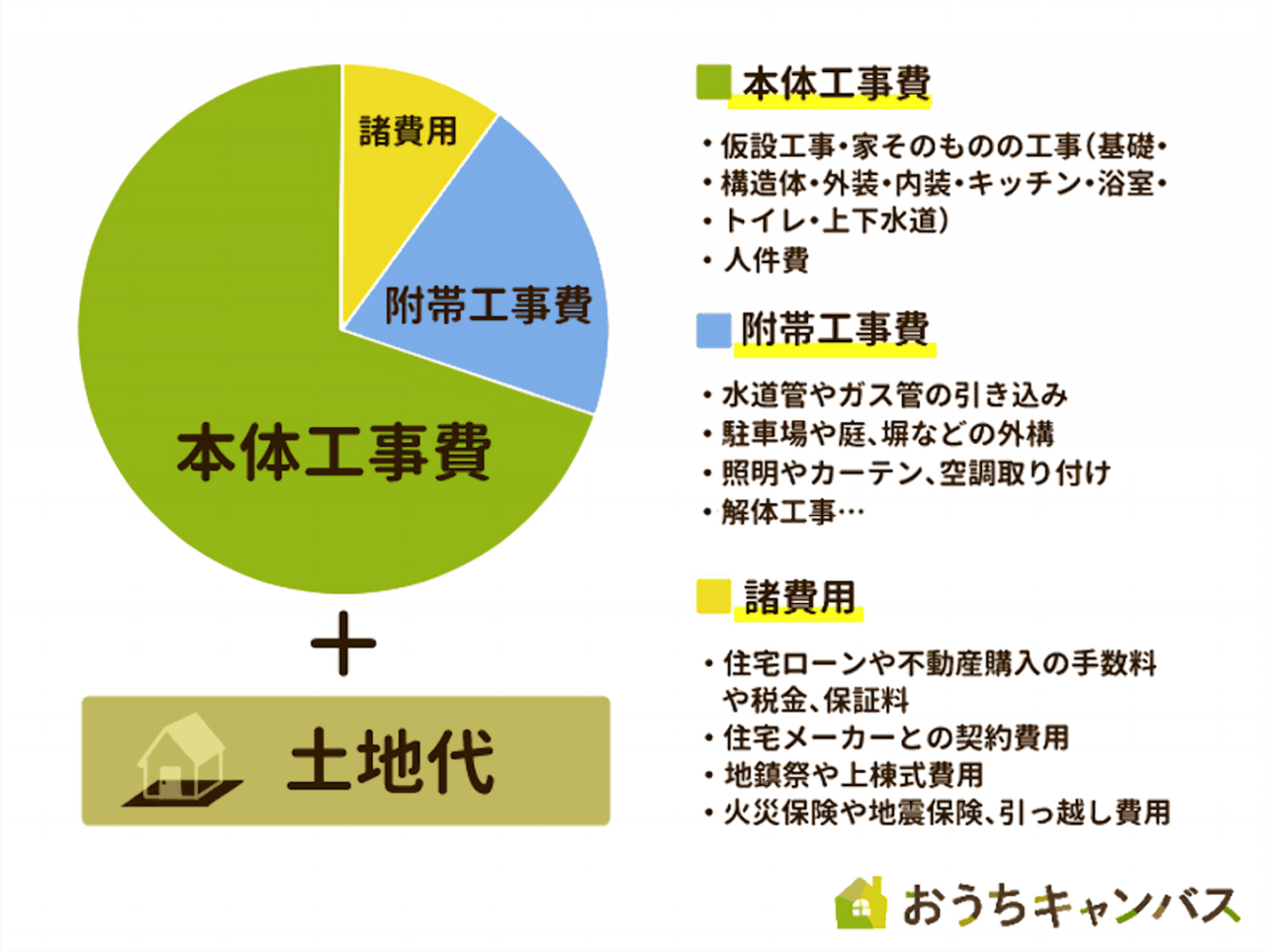

(2)「家」と「土地」以外の経費に注意する

家を買う上で、多くの方は「建物代」と「土地代」の2つだけを想定してしまいますが、実はそれだけではありません。

家づくりにはそれ以外にも「附帯工事費」や「諸経費」がかかってくるんです。

「附帯工事費」とは主に、

- 水道管やガス管の引き込み

- 駐車場や庭、塀などの外構

- 照明やカーテン、空調取り付け

- 建て替えの場合は解体工事費

などが挙げられます。

次に「諸経費」ですが、こちらは主に

- 住宅ローンや不動産購入の手数料や税金、保証料

- ハウスメーカーとの契約費用

- 地鎮祭や上棟式費用

- 火災保険や地震保険、引越し費用

などがあります。

たてまる

金額の目安としては、

「附帯工事費が建物代の約2割、諸経費が建物代の約1割」となるので、建物代を3000万円とすると、「附帯工事費が600万円で、諸経費が300万円」となります。

総額で言うと、約4,000万円はかかってくる計算ですね。

この「附帯工事費」や「諸経費」の金額を見誤ってしまうと、思わぬ予算オーバーに繋がりかねません。

この点も注意して、予算設定をしましょう。

ここまで40代が家を買うメリットや注意点をまとめてきました。

次は、家を買う上であらかじめ決めておきたい「総予算」と「マイホームへの価値観」について解説していきますね!

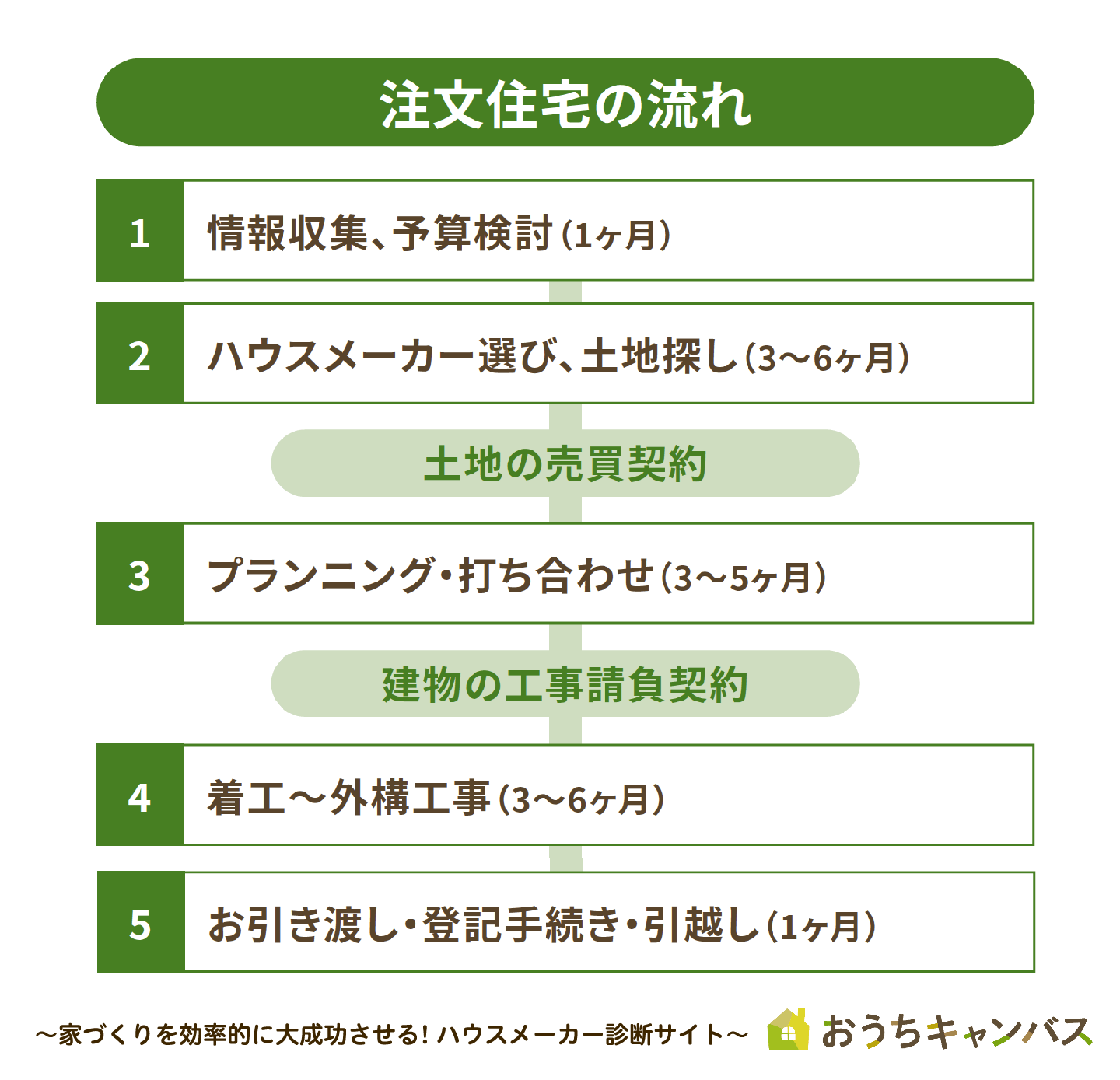

3.40代の家づくりは「予算設定」をしてから「ハウスメーカー」を探すのが鉄則!

冒頭でもお伝えしたように、家づくりを大成功させるにはまず、

「家の購入にかける総予算を決める」ことが必要不可欠です。

40代の家づくりは以下のような流れで進んでいきます。

総予算を明確にせず、先にハウスメーカーの話を聞きに行ったり、住宅展示場の豪華なモデルハウスを観に行ってしまうと、自分達にとって適切な予算を超えた住宅や、豪華なオプション満載の家が欲しくなってしまいます。

予算を決めてからハウスメーカー探しを行えば、

- 住み始めてから毎月の返済で苦しむ

- 「ハウスメーカーや土地選びを間違えた」と感じる

- 間取りや性能に後悔する

といった失敗のリスクをすべて取り除き、スムーズに家づくりを成功できるのです!

ではまず、適切な「予算設定」の方法から解説していきます。

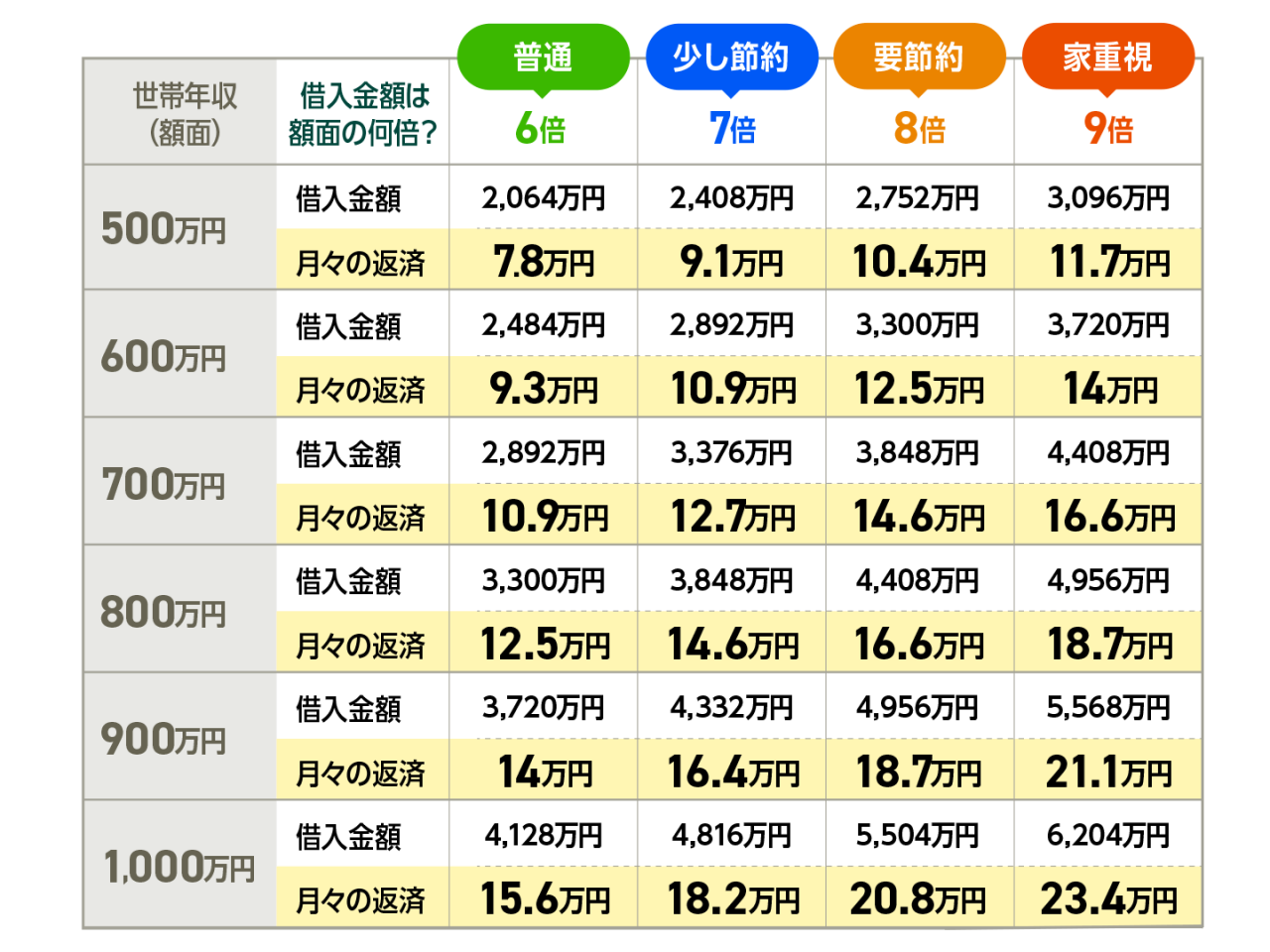

(1) 予算は「貯蓄」と「額面年収」から計算して考えるのが安心!

40代で予算を立てる時はまず初めに、家購入にすぐ使用できるお金、すなわち貯蓄がいくらぐらいかを確認しましょう。

現在の日本における建物代・土地代を含めた相場は、国土交通省の調べによると約5,500万円ほどと言われています。

この5,5000万円を、貯蓄なし&定年退職に間に合わせるために25年ローンで借りると想定すると、月々の返済は20万円を超えてしまう計算となります。

※元利均等返済方式を想定

※当初金利1%を想定

いくらローンを借りれても、ある程度の貯蓄がある状態で予算を組まないと「月のローン返済額」が多額になってしまい、家計はもちろん老後の資金にまで影響が及んでしまうのです。

そこで今回は、25年ローンで完済を想定した場合の、

「いくらの借入で、毎月いくらの返済になるのか?」をつかむための目安表を作りました。

こちらの表をご確認いただき、ローンの金額だけでは足りない分を自己資金としてご用意いただくと安心です。

大きく分けて、額面で見た世帯年収の6倍から9倍までの設定方法があります。

ここでの考え方としては、

- 趣味や教育にお金をかけたい場合は、世帯年収の6 ~ 7倍

- マイホームでの生活の質を高めたい場合は、世帯年収の8 ~ 9倍

という式を目安にすると考えやすいです。

また今では、資材価格や、土地代費用の高騰などが原因で、

世帯年収の7倍前後で家を建てる方が多い傾向にあります。

少し節約をしながらマイホームを建てる家庭が多い今、

最初に正しく、無理のない予算設定をすることが重要なのです。

この表をもとに “マイホーム購入後にどんな生活をしたいか?”を考えながら、予算設定をしてみてくださいね!

退職金でローンを完済する必要はない!

65歳以降にも住宅ローンの返済が続く方には、「受け取った退職金を使ってローンの残金をまとめて支払ってしまおう!」と考える方が多いようです。

主な理由として「退職後の収入減が心配だから」というのが挙げられます。

しかし必ずしもそうする必要はないのです。

退職金のうち、いくらぐらいをローン返済に使うかは

「老後のマネープラン」と「手元にある現金の額」で判断するのがオススメです。

たとえば、「子供の大学入学費用が思ったより高かったから、定年時までの目標貯蓄額に届かなかった...」という方は、退職金を必要なだけ手元に残しておくのが良いですよね。

もちろん、退職金を使ってローンを完済したことによる

「借金がなくなった」という安心感はありますが、老後の生活は思わぬ出費が多いです。

65歳から受け取る年金額と住宅ローンの返済額、家計の支出を加味して、支払いが継続できるのなら無理に完済する必要はないことを覚えておきましょう。

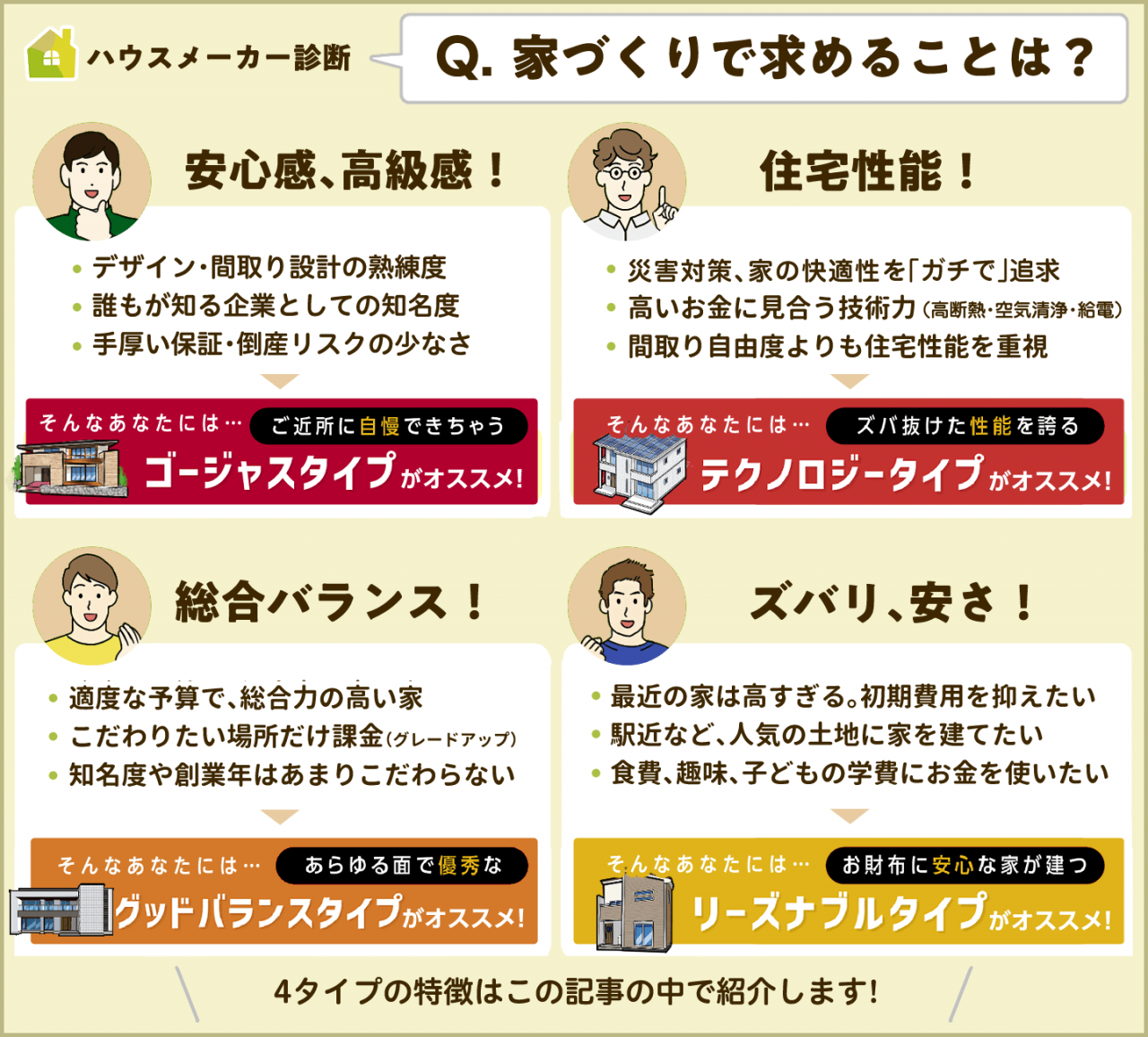

(2)4つの価値観に分けられるハウスメーカーから、自分に合う1社を探す!

予算を決めたら次はハウスメーカー選び!

ここで一番重要なのは

「完璧なハウスメーカーは存在しないため、あなたの要望や価値観にとって、最適な1社を選ぶこと」

経営基盤の安定した大手ハウスメーカーは、4つのタイプに分けられます。

次の質問に対して、最も自分に近い回答を、次の4つの中から選んでみてください!

このように、あなたが家づくりで大切にしたい価値観を決めることで、ベストマッチなハウスメーカーのタイプがわかるんです!

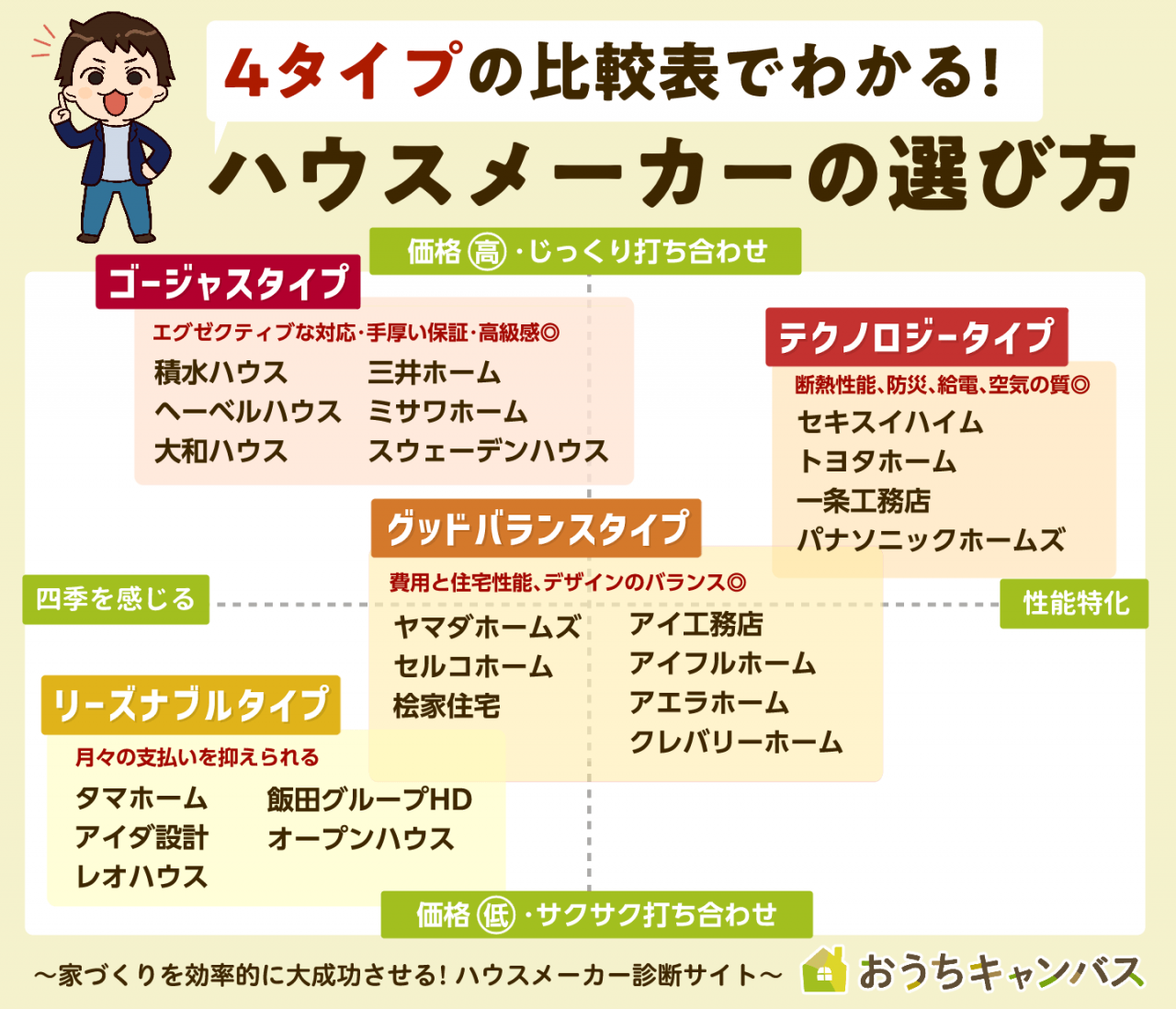

ではこの4タイプを価格の高い順に並べると、以下の図のようになります。

- ゴージャスタイプ:本体工事費2,500万円〜(坪単価83万円〜)

- テクノロジータイプ:本体工事費2,400万円〜(坪単価80万円〜)

- グッドバランスタイプ:本体工事費1,900万円〜(坪単価63万円〜)

- リーズナブルタイプ:本体工事費1,300万円〜(坪単価43万円〜)

となります。

オリコンランキングによる「2023年・40代満足度ランキング」のTOP3に入っている「スウェーデンハウス」「ヘーベルハウス」「積水ハウス」などは、ゴージャスタイプに分類されています。

「自分の気になってたハウスメーカーってこんなに工事費用高いんだ...」

「話を聞いてみたいと思ってた◯◯◯ってメーカーはグッとバランスタイプなんだなぁ」

などのようなさまざまな発見があるのではないでしょうか?

家づくりへの価値観と、価格の相場を踏まえて、自分にベストマッチな1社がどれなのか、ぜひ探してみてくださいね!

ハウスメーカー選びで悩んだらまずやること

「自分にマッチしているのがどのタイプのメーカーなのかわからない・・・」という方へ。

まずは住宅の知識が豊富な専門アドバイザーに相談してみませんか?

あなたの希望や予算等をヒアリングし、複数のメーカーからピッタリの1社をご提案いたします。

ハウスメーカーには直接聞きづらいリアルな予算感・メリット・デメリットも聞けるから、家づくりの課題感がクリアになります。

▼ こんな人におすすめ ▼

・ハウスメーカー選びで迷っている方

・予算を客観的に比較したい方

・複数メーカーを客観的に比較したい方

土地探しは、ハウスメーカーの営業マンと一緒に行おう!

40代での家購入において、土地探しはハウスメーカーが決まるまでしない方が良いというのはご存知でしょうか?

「予算決めやハウスメーカー選び」と並行して「土地探しを始める」という人が多いのですが、それを行ってしまうと失敗に繋がりやすいんです。

理由としては大きく3つで、

- 希望の土地は1~2週間しか確保できないから

- 予算・間取り・ハウスメーカーの制限で、希望の家を建てられない可能性があるから

- 自力では見つけられない、「ネットに載る前の好条件の土地」を紹介してもらえる可能性があるから

というのが挙げられます。

1~2週間の期間でハウスメーカーを探して、大まかな家の間取りを考えるのはかなり厳しいですし、せっかく見つけた土地で「希望の家」が建てられないのは絶対にいやですよね。

なので家づくりを進めるときは、まず「予算→ハウスメーカー」の順で決め、その次に「ここにお願いしよう!」と思ったハウスメーカーの営業マンと一緒に土地を探すようにしましょう。

(詳しい土地探しの流れやポイントについては、こちらの記事もご覧ください。)

まとめ

いかがでしたでしょうか?

お伝えしてきたような「40代ならではのメリット」を活かしながら、

「総予算」と「ハウスメーカー」にとことんこだわって、理想の家づくりを進めていただければと思います。

しかし!最後にもう1点だけご注意ください。

安易に、

「ハウスメーカー候補を絞ったから、展示場に行ってみよう!」

「予算設定ができたし、ハウスメーカーに資料請求してみよう!」

と動いてしまうのは危険です。

なぜかというと、

「担当してくれことになった営業マンの知識や経験が浅かったり、自分達との相性がイマイチ」だった場合、家づくりに失敗するリスクが非常に高まってしまうからなんです!

そんな時に役立つのが “各ハウスメーカーの優秀な営業マン” と確実に出会える、営業担当者紹介サービスとなります!

おうちキャンバスでは、完全無料で “ご希望のハウスメーカー” から “親身で優秀な営業担当” をご紹介。

(もちろん、予算設定やハウスメーカー選びなどの、初期段階のご相談も受け付けております。)

あなたに合う、優秀な営業担当と確実に出会いたい方は、

おうちキャンバスのオンライン相談をぜひ活用してみてくださいね!

担当者コメント

冒頭でも触れたように、住宅購入者の約25%は40代の方なのです。

ややハードルの高いことのように感じる「家の購入」ですが、予算とハウスメーカーさえバッチリ決めてしまえば、難しいことではないことをおわかりいただけたかと思います。

今回ご紹介した40代ならではの強みや注意点を踏まえて、ご家族でのご検討が進めば幸いです!

最終的に、あなたの理想通りの、素敵な家に巡り会えることを心よりお祈りしております。

また、予算決め・ハウスメーカー選びのみならず、家の購入検討に不安要素がある方は、オンライン相談からプロのアドバイザーにご相談ください!

無料家づくり相談の詳細はこちらご希望を踏まえ、40代にとってベストな家づくりの方法をお伝えしますよ!

無料でお申込みいただけますので、ぜひご利用くださいね。