家づくりの流れ・基礎知識を知る

更新日:

【住宅のプロ監修】35歳で家を買うのは遅いって本当?その理由3選

35歳になると、仕事や子育てが安定してきて、赤ちゃんだった我が子が幼稚園に入園するなど人生・家族の節目だなあと感じることが多いですよね。

家族の生活スタイルも少しずつ変わり、だんだん気になってくるのが家のこと。

「子どもが小学生、中学生になったときの部屋がないかも…」

「老後も暮らすとしたら、ちょっと段差が危険かも…」

そう考えると、ただの憧れではなく、長く暮らしていくためにマイホームがほしくなってきますよね。

けれど、いざ考えてみると、

「もっと早く決断しておくべきだったんじゃ」

「今からだと遅いのでは」

と不安になってしまうもの。

そこで、 「35歳で家を建てるのは遅い?」 と不安なあなたのために、「35歳で家を買うのは遅くない理由」を三つご紹介いたします!

もちろん、年齢に限らず、家づくりには注意しなくてはならないところもあるので、そちらも合わせてご覧くださいね。

ではまいります!

家づくりで悩んだらまずやること

「家づくり、何から始めればいいかわからない」と思ったら、ハウスメーカー営業経験を持つプロのアドバイザーに相談してみませんか。

家族構成、ご予算、希望の間取り、住みたいエリアにあわせて、相性のよいハウスメーカーを客観的にお伝えします。

営業マンには直接聞きづらいローンの相談や、信頼できる営業担当の紹介も可能です。家づくりの課題感がクリアになります。

▼ こんな人におすすめ ▼

・営業マンとの対面が苦手な方

・条件に合うメーカーが見つからない方

・親身に寄り添う営業担当と出会いたい方

家づくり専門アドバイザー

大学で材料工学・建築素材を研究、30歳でマイホーム購入を決意。コツコツと住宅知識を増やし、満足の家を建てた経験を持つ。現在は家づくりで役立つ情報をYouTube、SNSにて発信している。著書『図解でわかる! 理想の家づくり 超入門』発売

(1)住宅ローンの審査に通りやすいから

35歳で家を買うのが遅くない理由は、ズバリ、住宅ローンの審査に通りやすいからです。

住宅ローンの審査基準はさまざまで、基準を公開していない銀行もあります。

しかし、一般的には「前年度の年収」「年齢(成年以上など)」「勤続年数」「団体信用生命保険に加入できるか」などが基準となることが多いです。

この審査基準において、35歳の方はとくに審査に通りやすい状態になっていると言えます。

たとえば、多くの銀行では、「前年度の年収」は100~400万円が基準となっている様子。

とくに高い400万円以上の年収が必要条件だった場合、まだ年収が低い20代よりも35歳以上の人の方が審査に通りやすいのは明白ですよね。

加えて、金利の低いネット銀行では審査が厳しくなります。

そのため、金利を抑えて住宅ローンを借りたいのであればなおさら、年収の基準を通過しやすい35歳で家を買うのがベストです!

ローンについては後半で詳しくご説明していたので、「今すぐ知りたい!」という方は こちらからご覧ください!

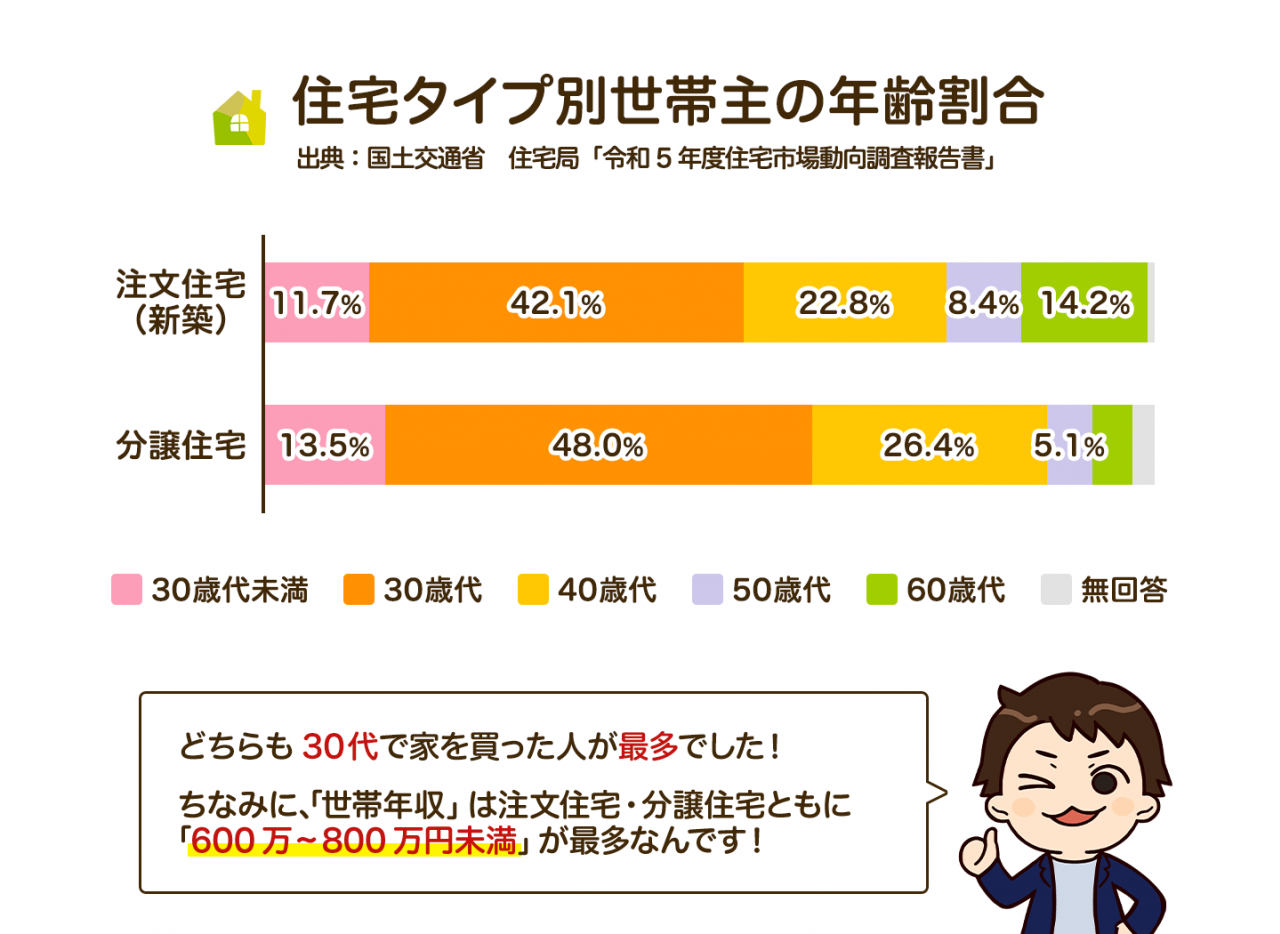

(2) 30代で家を建てた人が一番多いから

実は、注文住宅(新築)、分譲住宅など家のタイプによらず、30代で持ち家を購入したという人がもっとも多いんです!

グラフで見てみると、むしろ30歳代未満で注文住宅や分譲住宅の世帯主である人の方が少ない様子。

加えて、どちらも2番目に多いのは40歳代となっており、30歳代後半から40歳代がもっとも良いタイミングと言えますね!

では、なぜ30代で家を購入する人が多く、もっとも良いタイミングと言えるのでしょうか。

理由としては、「住宅ローンの審査に通りやすいから」の章でもお伝えした通り、年収や仕事が安定する年齢だからです。

また、20代から貯金をはじめていれば、ちょうど家を買える程度のお金が貯まる時期とも言えますね。

他にも、結婚や出産、お子さまの入園・入学を期に家を購入される方も多いんです。

ライフスタイルの変化に合わせられるという点でも、もっとも良いタイミングですね!

(3)家族構成が安定するから

お家を建てるのに必要な要素として、意外と重要なのが「家族構成」。

注文住宅を建てるにしても、建売住宅を購入するにしても、「こんな間取りが必要」「これくらいの広さが必要」という点は必ず考えますよね。

それには、「家族(住人)が何人で、どんな生活スタイルになるのか?」がある程度決まっている必要があります。

そのため、すでにお子さまがいたり、仕事内容や給与が安定したりして今後の計画がある程度固めやすい35歳ですと、間取りや設備に後悔しにくい家づくりができるんです。

もちろん個人差はありますし、35歳以降で状況が急変することも考えられます。

しかし、変動する可能性が比較的低く、先述した住宅ローンの返済期間等も加味すると、35歳が家を買うのにもっとも良いタイミングと言えるんです!

住宅ローンの返済計画を立てよう【平均年間返済額は155.2万円】

さて、35歳で家を買うのは遅くないとして、すでに家を買った人々が実際どのように購入資金と向き合ってきたのかが気になるところですよね。

とくに気になるのが、「住宅ローン」のこと。

35歳で家を買うのが遅くない理由として、審査に通りやすいからという理由をご紹介していました。

しかし、

「そもそも、どれくらい借りるもの?」

「自分は返していけるのだろうか…」

とまだ不安が消えきれていないのではないでしょうか。

まず、「どれくらい借りるか」つまり「どれくらい返していかなくてはならないか」ですが、注文住宅の場合、年間返済額の平均は155.2万円となっています。

(出典:国土交通省 住宅局「令和5年度住宅市場動向調査報告書」)

月々で言うと、12.9万円ほどです。

また、土地を含む注文住宅の場合、返済期間の平均は34.4年です。

もちろん、自己資金や土地の有無などによっても変動いたします。

そのため、平均額はあくまで参考に、ご自身の状況にあった返済計画を立ててみてください!

ただ、そうは言っても金利のタイプや銀行ごとの違いなど、住宅ローンにはさまざまな選択肢がありすぎて、その点で詰まってしまっている方も多いのではないでしょうか。

次のブロックでは、住宅ローンについてご説明しながら、「35歳で住宅ローンを借りるならオススメな選択肢」もご紹介いたしますね!

35歳で家を買うのにぴったりな住宅ローンの選択肢を知ろう【ネット銀行の変動金利がオススメ】

35歳の住宅ローンのオススメは「変動金利」

住宅ローンを借りると、必ずついてくるのが「金利」。 この「金利」にもタイプがあり、変動金利型・全期間固定型・固定金利期間選択型があります。それぞれの特徴は以下の通りです。

| 特徴 | 金利の例(令和7年4月時点) | |

|---|---|---|

| 変動金利型 |

|

|

| 全期間固定型 |

|

|

| 固定金利期間選択型 |

|

|

この中で、35歳での住宅ローンにオススメなのが「変動金利」のローンを選ぶこと。

変動金利は元の金利が低い一方で、年に2回、金利上昇のリスクも存在します。

ただ、35歳で住宅ローンを借りる場合、個人差はありますがほとんどの方は30年〜35年での返済になるでしょう。

その場合、20代で住宅ローンを借りて40年近い期間で返していくパターンよりも「金利上昇に遭う可能性が最大でも20回少なくなる」という利点があるんです。

そうでなくても、変動金利が大きく数%も上昇することは考えづらいです。 税金と同じで、数年、数十年かけて徐々に上昇することがほとんどであるため、安く抑えられる変動金利がオススメです。

35歳の住宅ローンのオススメは「ネット銀行」

当たり前ですが、住宅ローンを借りるには、土地やハウスメーカー選びと同じように銀行選びが必要となってきます。 メガバンク・地方銀行・ネット銀行など、銀行にもさまざまあり、各行でローンの内容や金利、審査の通りやすさなどは異なります。それぞれの特徴は以下の通りです。

| 保険・付帯サービス | 金利 | |

|---|---|---|

| メガバンク(例:三菱UFJ銀行) |

|

|

| 地方銀行(例:秋田銀行※標準タイプの場合) |

|

|

| ネット銀行(例:SBI新生銀行) |

|

|

そこで35歳での住宅ローンにオススメなのが「ネット銀行」で借りることです。

ネット銀行は審査が厳しい一方で固定・変動問わず金利が低い点が特徴です。

金利が低い理由は、まさしく「審査が厳しいから」。

狭き門をくぐりぬけた信用できる人だけに貸しているからこそ、金利が抑えられているんですね。

そう聞くと、よほどの条件でないと借りられないように思えますが、そうでもありません。

公開していない銀行もありますが、おおむね年収100万円以上・勤続年数2年以上など、「安定・継続した年収・勤続年数」であることが条件になっています。

35歳は仕事や収入が安定してくるタイミング。

ネット銀行の審査に通りやすいタイミングともいえ、お得に借りやすいんです。

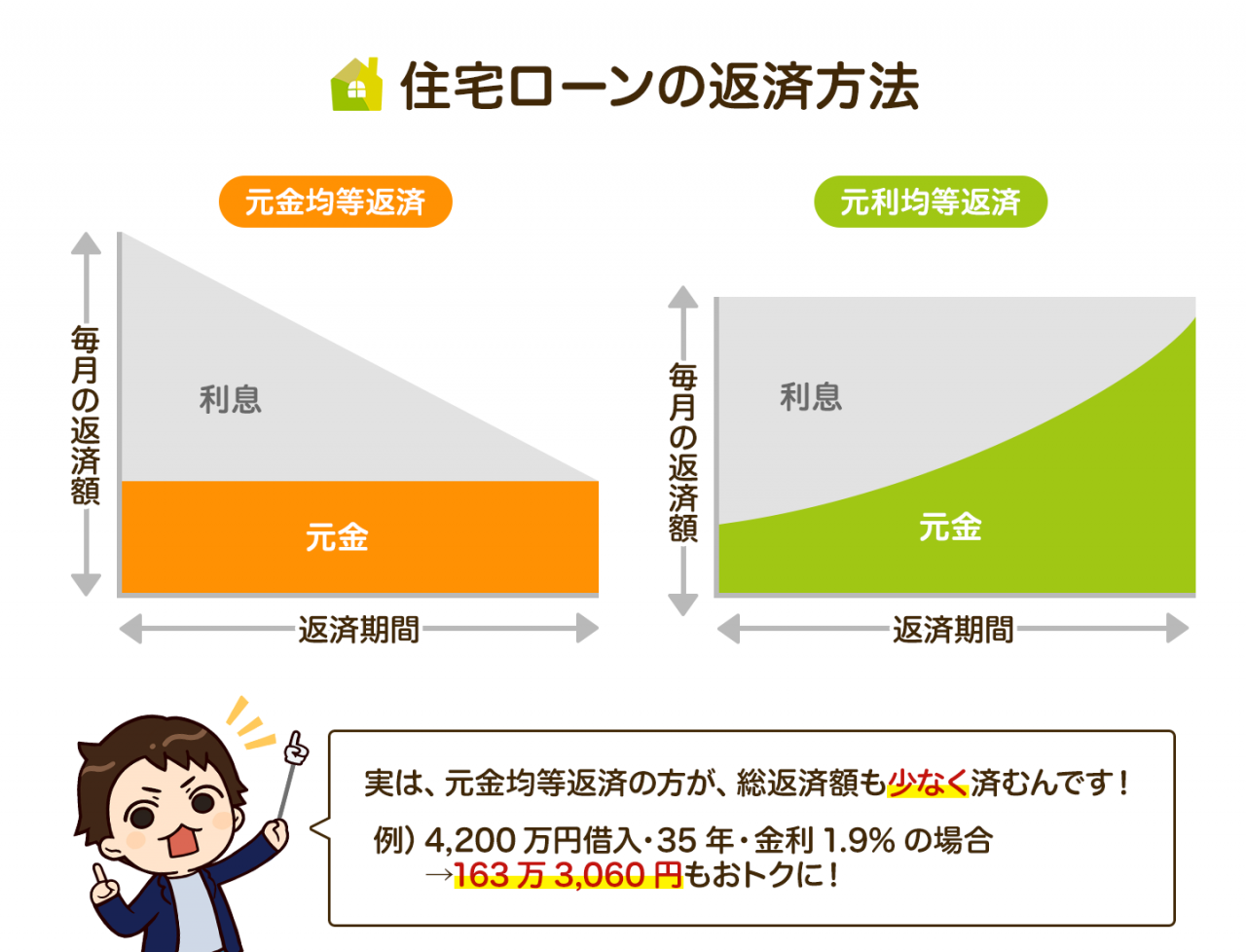

35歳の住宅ローンのオススメは「元金均等返済」

ローンの返済の仕方には、「元金均等返済」と「元利均等返済」の二つの方法があります。 返し方は以下の図の通りで、

- 元金均等返済:毎月払う元金が一定で、そこに金利が上乗せされる返済方法(後半になるほど返済額が減る)

- 元利均等返済:毎月払う額(元金+金利)が一定である返済方法

となっています!

35歳での住宅ローンにオススメなのは「元金均等返済」で返済すること。

理由はお子さまの教育費にあります。

お子さまの年齢や公立・私立・大学や大学院まで進学するかなどにもよるため、現在の見通しを踏まえながら確認いただけますと幸いです。

たとえば、文部科学省が発表している「令和3年度子供の学習費調査」によると、幼稚園から小学校に上がるタイミングで教育費は急増、その後同水準で教育費がかかってきます。

大学院まで通った場合、幼稚園入園から大学院卒業までは約24年。教育費はローンとほぼ同じ期間支払うことになります。

そう考えると、ちょうど学費が増えてくる頃に返済額が減少してくる「元金均等返済」で返済することが得策です。

もちろん、その分返済開始直後の返済額は多くなってしまうため、現状と将来のバランスを考えてご検討くださいね!

ただ、

「でもやっぱり変動金利が自分に合っているのかわからない…」

「銀行についてもっと詳しく知りたい…」

「元金均等返済は結局自分の現状にも当てはまるのかな…」

など、住宅ローンについての疑問は尽きないかと思います。

そんな方にオススメなのが、おうちキャンバスの無料オンライン相談がオススメです!

自分に合った住宅ローンや予算についてはもちろん、予算と自分の好みにマッチするハウスメーカーのご紹介まで行っています。

疑問や不安を解消して、満足いく家づくりをサポートいたしますので、気になる方はぜひご利用くださいね!

「家を買うのが遅い」のはどんなとき?出遅れないように注意したいこと2選

さて、35歳で家を買うのは、住宅ローンや家族構成、すでに家を購入した方の傾向から見ても遅くないことがわかりました。

しかし、油断は禁物。

貯金 や ハウスメーカー決めにしっかり時間をかけようとして、かえって 時間を使いすぎてしまう危険性もあるんです。

ここでは、 家を買う絶好のタイミングである今を逃さないためにはどうすれば良いのかをご紹介いたしますね!

頭金の貯金に時間がかかってしまうとき

住宅購入で住宅ローンの次に気になるのは 「頭金」のことではないでしょうか。

頭金を多く払っておけばそれだけ住宅ローンで借りる金額は少なく済み、返済額や返済期間を抑えられます。

そのため、なるべく多く払おうと頭金を貯金してから家を買おうとする方が多いんです。

ただ、35歳で家を買う場合は、 頭金よりも購入するタイミングを優先した方が確実です。

頭金の目安は 建物代の20〜30%と言われています。

しかしこれは一つの目安で、率直に述べると 「建物代としての頭金」は0円でも家は建てられます。

4,000万円の家を購入したとして、4,000万円をまるまる住宅ローンで借りて支払うことは可能なのです。

※メーカーとの契約金など、諸費用としての自己資金は必要になります。

そのため、状況にもよりますが、必ずしも 「一定額貯金してからでないと家を建てるのは不可能」ではないわけです。

住宅ローンも同様ですが、 急な事故や病気で思うようにお金を用意できなくなる可能性は十分あります。

住宅ローンであれば、 返済方法の工夫や 団体信用生命保険(契約者が死亡や所定の高度障害を負った場合に住宅ローンが全額弁済される制度)により対策を取れますが、貯金はあくまで個人的なもの。

ただ目標金額の達成が先に延びてしまうだけです。

そうなると、住宅購入はだんだんと先延ばしになってしまい、購入する頃には 「遅すぎた」と後悔する状態になっているかもしれません。

そのため、頭金は多く支払うに越したことはありませんが、その貯金とタイミングを天秤にかけた場合、 優先すべきは「タイミング」だと言えるんです。

ハウスメーカー選びに時間がかかってしまったとき

また、予算や頭金といった資金計画と同じくらい悩んでしまいがちなのが「ハウスメーカー」。

ハウスメーカー選びの目安は1〜3ヶ月ほどです。

ただ、ハウスメーカー選びの一番のゴールは「満足できる家づくりができるところを見つけること」です。

締切などがあるわけではないため、目安にとらわれず自分の中で納得いくまで考えるべき段階と言えます。

しかし、35歳の方ですと、お子さまの幼稚園入園や小学校入学に合わせてお引越ししたいという方も多いのではないでしょうか。

ご希望の納期がある場合、ハウスメーカー選びなどはできるだけ効率よく早めに決められることをオススメいたします。

もちろん早く決まればそれだけ早く家が建つというのもありますが、実際建築を始めてから不測の事態が起きてしまった場合に備えられるからでもあります。

たとえば、新型コロナウイルスが流行り始めた際、感染防止のため工事が止まり納期が延びてしまったというお話もあるんです!

ですので、効率よく決めて早めに進められると、不測の事態が起きたとしてもカバーする余地を作れるかもしれません。

しかし、そうは言っても「効率よく早いハウスメーカーの決め方」がわかれば苦労しませんよね。

こだわろうと思えばいくらでもこだわることができるのが家づくり。

だからこそ、「優先順位」をつけることをオススメいたします。

<ハウスメーカーを選ぶときに重視したいこと>

- 予算

- なくては困る要素

- あったら嬉しい要素

- できたら嬉しいが、なくても問題ない要素

<例>

- 予算:4,000万円まで(建物代)

- なくては困る要素:遮音性(家の隣が線路だから)

- あったら嬉しい要素:間取りの自由度(収納が多い方が便利だから)

- できたら嬉しいが、なくても問題ない要素:屋上やスキップフロア(憧れだから)

例を見ると「それくらい考えてる!」と思われるかもしれませんが、実は考えていくうちに、優先順位が一緒くたになってしまう方が多いんです。

そのため、「遮音性も間取りも屋上もスキップフロアも全部得意なところ」を探してしまい、希望にぴったり合うところが見つからず振り出しに戻ってしまうんですね。

優先順位を定めて書き出しておくと、「まず遮音性を確保できるところを探そう。遮音が得意なハウスメーカーはどこだろう?」と絞り込んで探せます。

その中でさらに、「間取りの自由度も叶えられるところはあるかな?」と探していくことで、効率的にハウスメーカー選びをすることが可能です。

「でも、そもそも自分が優先したい要素が何なのかがわからない…」

「絞り込んでみたけど、それでも数社でずっと悩んでしまう…」

とお悩みの方には、おうちキャンバスのオンライン面談がオススメです。

家づくりの専門家が家づくりの基礎知識からご説明、状況やお悩みをお伺いした上であなたにピッタリのハウスメーカーをご紹介いたしますよ!

ご相談は無料ですので、お気軽にお申し込みください!

↓ 好みの外観を選択して Web診断スタート ↓

この記事のまとめ

この記事では、35歳で家を建てるのが遅くない理由・35歳で借りるのにオススメな住宅ローンについて・実際に家を建てるときに気をつけたいポイントをご紹介しました。

35歳で家を建てるのが遅くない理由

- 住宅ローンの審査に通りやすいから

- 30代で家を建てた人が一番多いから

- 家族構成が安定するから

35歳で借りる住宅ローンのポイント

- ネット銀行で、

- 変動金利で、

- 元金均等返済の形で借りること!

35歳で家を建てるときに注意したいポイント

- 頭金を貯金することよりもタイミングを優先すること

- こだわりの優先順位を決めて効率的にハウスメーカー選びをすること

この記事を読んでくださったあなたが、タイミングを逃さず、また焦ることもなく、納得いく家づくりができることを祈っております!

担当者コメント

住宅ローンの在り方は昔と比べて変化しています。

昔は、「建物代の8割まで融資する」というものでしたが、現在はそうではありません。

もちろん、上限はありますし、年収・建物代、信用情報などを加味した上でその人自身の借入限度額も決まります。

ただ、借入限度額ギリギリまで借りることはオススメいたしません。

「切り詰めて切り詰めてやっと毎月捻出できる額」だって、「借りられる額」です。

大事なのは「返せる額」かどうかです。

30代は出産やその後の教育にもお金が必要な時期ですし、不測の病気や事故だってないとは断言できません。

そのための貯金や積み立てを並行しながら住宅ローンも返していくという見通しが大切になってきます。

不安になる方の多くは、「住宅ローンを返せないかも」という懸念が強いことが多いです。

もちろんどんなに余裕があっても不安は尽きないものですが、「借りられる額」で考えてしまってはいませんか。

しっかり計画を立ててみると、「今の賃貸の家賃と同じくらいだ」と安心できるパターンもございます。

もし、住宅ローンや予算計画の立て方に迷ったり、立ててみたけど自信が持てないと感じたりした場合はおうちキャンバスの「オンライン相談(無料)」を活用してみてください。

そうした住宅ローン、予算計画等家づくりに関する疑問はもちろん、あなたにあったハウスメーカー・親身に寄り添ってくれる営業担当も紹介いたします。

憧れを叶えるための道中、一人で悩まず、まずはお気軽にご相談くださいね。

【無料】相談の流れ・サービス詳細