補助金・ローン事情

更新日:

【注文住宅】つなぎ融資が不要の住宅ローンとは?分割融資と土地先行融資について解説!

「つなぎ融資不要の住宅ローンって?」

「つなぎ融資なしで家を建てる方法ってあるの?」

注文住宅を建てるときにどうしても頭を悩ませるお金の問題。

注文住宅は住宅ローンを借りて建てるのが一般的ですが、実は、住宅ローンは家が建つまで借りることはできません。

しかし、土地や建物の費用は建築前や建築中に支払わなくてはならないんです!

そのため、「家が建つ前に払うお金はどうしよう?」と困りますよね。

そこで登場するのがつなぎ融資。

つなぎ融資は、家が建つまでに支払う費用に充てることができる融資なんです。

ですが、つなぎ融資には金利が高いというデメリットがあります。

ですので「つなぎ融資を使わないで家を建てる方法ってないのかな?」と疑問に思うのではないでしょうか。

そんなあなたのために、この記事ではつなぎ融資不要の住宅ローンとして、以下の2つの融資をご紹介していきます。

- 分割融資

- 土地先行融資

また、つなぎ融資の基本情報やメリット・デメリット、つなぎ融資を利用した場合の金額シミュレーションについても触れていきます。

それぞれの融資の特徴を比べて、あなたにとってどの融資が最適なのかを知っていただければ幸いです。

お金に関する不安をなくして、楽しい気持ちで家づくりを進めていきましょう!

つなぎ融資不要の住宅ローンについてしっかりと理解するためにも、まずはつなぎ融資がどんなものかをおさらいしていきましょう。

今スグつなぎ融資不要の住宅ローンについて知りたい方はこちら (ページの下にジャンプします。)

この記事を執筆したライター

おうちキャンバス編集部

菅原 陽菜

過去に、住宅展示場に足を運び、色々なハウスメーカーの営業マンの売り込みを受けて、かえって疑問が増えた経験を持つ。

「もっと体系的な住宅情報が知りたい」と考え、家づくりの情報サイト「おうちキャンバス」を設立。ライターとして記事を投稿する。

家づくり専門アドバイザー

大学で材料工学・建築素材を研究、30歳でマイホーム購入を決意。コツコツと住宅知識を増やし、満足の家を建てた経験を持つ。現在は家づくりで役立つ情報をYouTube、SNSにて発信している。著書『図解でわかる! 理想の家づくり 超入門』発売

そもそもつなぎ融資とは?住宅ローンとの違い

つなぎ融資と住宅ローンの違いは、融資を実行できるタイミングです。

住宅ローンは建物を担保として実行される融資のため、建物が建った後に融資が実行されます。しかし、それでは建物が建つ前に必要な土地代や建物建築費を全て自己資金で支払わなくてはならなくなってしまいます。

そこで、つなぎ融資が登場します。

つなぎ融資は建物が完成する前に融資が実行されます。

つまり、つなぎ融資を利用すれば自己資金が少なくても家を建てることができるんです。

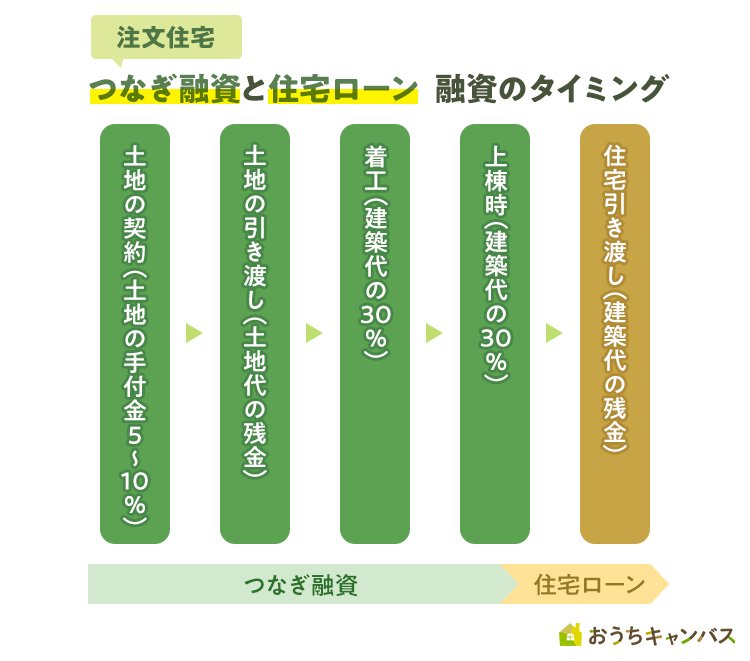

注文住宅を建てる際の、つなぎ融資と住宅ローンの融資のタイミングは以下のようになっています。

土地代

- 土地の売買契約を結んだ時:手付金(5〜10%)

- 土地の引き渡しの時:残金

建築代

- 着工:総費用の30%

- 上棟時:総費用の30%

- 住宅引き渡し時:残金

また、つなぎ融資の返済方法は金融機関によって異なります。

ココがポイント!

つなぎ融資の返済方法

・利息も元金も全て住宅ローンで返済するタイプ(家が建つまでの支払いがない)

・利息を毎月コツコツ返済し、元金を住宅ローンで返済するタイプ

・つなぎ融資を借りる際に利息を前払いするタイプ

つなぎ融資を借りる際は返済方法も確認しておきましょう。

つなぎ融資の注意点

注文住宅を建てる際には非常にありがたいつなぎ融資ですが、利用する前に知っておいてほしい注意点が4つあります。

①利息が高い

つなぎ融資は住宅ローンのように担保がある融資ではありません。

そのため、住宅ローンよりも利息が高く設定されています。

つなぎ融資の金利相場は2%以上となっています。

一方で、住宅ローンの金利は、変動金利であれば0.5%前後のケースも。

たった数%、されど数%。 土地や住宅の費用の数%はかなりの額です。

借りる先によって金利は変わりますが、住宅ローンより利息の支払いが負担になってしまうのがつなぎ融資の難点だと言えます。

また、注文住宅を建てる際は必ずしも工事が順調に進むとは限りません。

予想外のトラブルが発生して工事の期間が伸びてしまった場合、利息の負担が増えるということも把握しておきましょう。

編集ライター

建物が完成した後は建物を登記する必要があるのですが、登記が遅れてつなぎ融資が伸びることもあります。こちらも注意してくださいね。

②つなぎ融資と住宅ローンの両方で諸費用がかかる

ローンを借りる際は印紙税(契約書の作成にかかる費用)や融資手数料といった諸費用がかかります。(電子契約のため印紙代がかからない金融機関もあります)

住宅ローンのみを借りる場合は諸費用の支払いは1回ですみますが、つなぎ融資を利用する場合は、つなぎ融資を借りる時と住宅ローンを借りる時の2回分の諸費用が必要になります。

③住宅ローンの控除が利用できない

住宅ローンの控除とは、住宅ローンを利用して住宅を取得・建築した場合に、年末のローン残高の0.7%を所得税(引ききれない分は住民税)から控除する制度です。

しかし、つなぎ融資は住宅ローンとは別の融資であるため住宅ローンの控除は適用されません。

④扱っている金融機関が限られる

つなぎ融資の4つ目のデメリットは、すべての金融機関で扱っているわけではないことです。

また、つなぎ融資を扱っている金融機関だとしても、融資の回数や1回の融資の金額が異なります。

例えば、金融機関によっては、①土地購入の費用②着工金③中間金の3回の融資をしてくれるところもあれば、土地購入の費用の1回分のみの融資の機関もあります。

何回融資が受けられるのか、1回の融資でいくら借りられるのかを事前に確認しておきましょう。

編集ライター

さて、ここまでつなぎ融資について詳しくご説明し、つなぎ融資にはさまざまなデメリットもあることをお伝えしてきました。

デメリットを知ると、

「つなぎ融資不要の住宅ローンって?」

「つなぎ融資なしで家を建てる方法ってあるの?」

と気になりますよね。

それでは、次の章からつなぎ融資不要の住宅ローンを2種類ご紹介していきます。

つなぎ融資不要の住宅ローン①分割融資

分割融資とは、住宅ローンを複数回に分けて受け取れる融資です。

つまり、住宅が完成してから一気に融資を受けるのではなく、住宅ローンを分割し、土地購入費用や着工金といった各段階で融資を受けることができます。

分割融資のメリットは金利が安いことと諸費用(印紙代、手数料、登記費用)が1回分しかかからないことです。

分割融資は住宅ローンを分割したものなので、金利は住宅ローンと同じでつなぎ融資より低く設定されています。

また、他に融資を契約する必要がないため、契約にかかる諸費用は一回分ですみます。

さらに、条件を満たせば住宅ローン控除も受けることが可能です。

ただし、デメリットとしては、全ての金融機関で分割融資を扱っているわけではないということが挙げられます。

ネットで分割融資と検索しても、具体的な金融機関はなかなか出てきません。

みずほ銀行は分割融資に関する記載がありますが、自分で探すのはなかなか難しいかもしれません。

分割融資を考えている際は、金融機関が分割で住宅ローンを実行してくれるかどうか相談してみることをオススメします。

また、もう一つのデメリットとして、購入する土地を担保にして受ける融資なので抵当権設定に関わる諸費用が発生することもおさえておいてください。

編集ライター

抵当権とは、ローンを借りるときなどに、購入する土地や建物に対して金融機関が設定する権利のことを言います。

「担保に取ること」と考えるとわかりやすいです。

お金を借りている期間だけ必要なので、抵当権はローンを完済すればなくなります。

つなぎ融資不要の住宅ローン②土地先行融資

つなぎ融資不要の住宅ローンの2つ目は土地先行融資です。

土地先行融資とは、初めに土地の購入費用を先行して融資してもらい、後に追加で建物の融資を新たに契約する住宅ローンです。

土地と建物の2本の住宅ローンを契約するというイメージです。

土地先行融資のメリットとしては、金利が住宅ローンと同じでつなぎ融資よりも安いことと、条件を満たせば住宅ローン控除が受けられることが挙げられます。

一方で、デメリットとしては、抵当権に関する諸費用が発生するということ、全ての金融機関で土地先行融資を扱っているわけではないということが挙げられます。

(土地先行融資を扱っている金融機関としては、三井住友銀行があります。)

また、土地の融資と建物の融資を2回に分けて契約するので、諸費用が2回分かかるという点も気をつけたいポイントです。

つなぎ融資と分割融資、土地先行融資はどれがおすすめ?

ここまで分割融資と土地先行融資についてご紹介してきました。

つなぎ融資も含めると3つの融資があるわけですが、「結局どの融資がオススメなの?」と疑問に思った方もいらっしゃるかもしれません。

そこで、つなぎ融資と分割融資、土地先行融資の特徴をそれぞれ比較してみました。

ココがポイント!

それぞれの融資にメリット・デメリットがありますが、オススメは分割融資です。

金利が安いことと、契約に関する諸費用が1回分しかかからないという点が他の融資よりもおトクです。

ですが、土地先行融資と建物分割融資をセットで行うというパターンもよくあります。「え?なんでそれらをセットにするの...?」と思われるかもしれません。

その理由をご説明します。

例えば、土地を購入するとして、土地の区画整理などで土地の決済までに数ヶ月かかる場合があります。

その期間で家の間取りなどを詰めておき、いざ土地の残金決済!土地先行融資借りるぞ!となったときに、建物分割融資も一緒に借りてしまえば手数料は1回分で済むんです。

つまり、2本の融資を借りるとしても、同時に借りれば手数料は1回分で済むんですよ!このように土地建物同時実行を行えば楽ですし手数料も浮いておトクですよね。

とはいえ、金利は変動しますし契約する金融機関によってもさまざまです。

そのため、融資を選ぶ際はどれくらいの利息がつくのか、諸費用がかかるのかなどを計算し比較した上で選んでくださいね。

それでは次の章で、つなぎ融資を利用する場合にどれくらいの利息がつくのかを実際にシミュレーションしてみましょう!

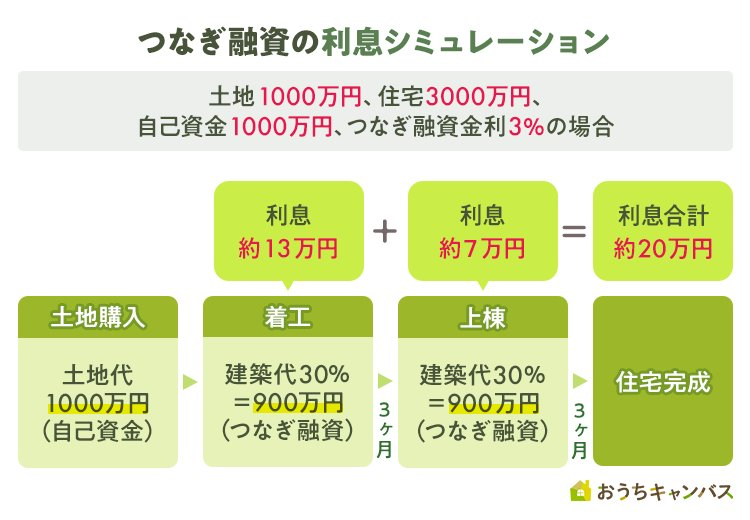

つなぎ融資の利息をシュミレーションしてみよう

それでは、つなぎ融資を利用する際の利息をシミュレーションしていきましょう。

例)

土地1000万、住宅3000万

自己資金1000万、つなぎ融資金利3%

土地1000万、住宅3000万

自己資金1000万、つなぎ融資金利3%

つなぎ融資の利息は、ざっくりいうと下の図のようになります。

では、具体的な計算のしかたを詳しく解説していきますね。

まず初めに、どれくらいつなぎ融資が必要なのかを計算していきます。

まず、自己資金の1000万円で土地を購入します。

その場合、住宅ローンを借りるまでの間に、着工と上棟の時点でそれぞれ建築代の30%ずつの費用を支払わなくてはなりません。

建築代(3000万円)の 30% = 900万円

つまり、着工と上棟の時点でそれぞれ900万円ずつ、つなぎ融資を借りることになります。

続いては、つなぎ融資の利息を出していきます。

つなぎ融資の利息の求めかた

借りた額 ✖️ 金利 ✖️住宅完成までの日数 ➗ 365

借りた額 ✖️ 金利 ✖️住宅完成までの日数 ➗ 365

着工から住宅完成までが6ヶ月(約180日)、上棟時から住宅完成までが3ヶ月(約90日)かかると想定します。

その場合、着工の時点で融資してもらう900万円にかかる利息は、

・借りる額(900万円)✖️金利(3%)✖️住宅完成までの日数(180日)➗365日 =約13万円

そして、上棟の時点で融資してもらう900万円にかかる利息は、

・借りる額(900万円)✖️金利(3%)✖️住宅完成までの日数(90日)➗365日 =約7万円

それぞれの利息を足して、つなぎ融資にかかる利息の合計は約20万円となります。

ココがポイント!

つなぎ融資を借りる際は、住宅完成までどれくらいの期間がかかるのかを建築会社と相談して、おおよその費用を算出しましょう。

しかし、注意していただきたいのは、建築が予定通りに進まないこともあるということです。

何らかのトラブルで建築の期間が伸びてしまった場合、その分利息も多くなります。

そのため、つなぎ融資の利息のシミュレーションで出た金額よりも多めにかかると想定していた方が安心です。

融資を申請するタイミングはいつ?

ここまでつなぎ融資、分割融資、土地先行融をご紹介してきましたが、これらの融資は家づくりのどのタイミングで申請するのでしょうか。

結論から言いますと、住宅ローンもふくめ全て土地の売買契約を結ぶ前に仮申請します。

しかし、つなぎ融資は住宅ローンの仮審査と同じタイミングで申請しなくても大丈夫です。

土地の売買契約を結ぶ前に住宅ローンの仮申請をしておき、住宅ローンの本申請をするタイミングでつなぎ融資を申請することも可能です。

ココがポイント!

融資の申請時には土地と建物の金額をまとめて提出する必要があります。

土地を探しながら家とローンのことを考えるのはとても大変ですよね。

そのため、初めにハウスメーカーと家の構想を練り、理想の家が建てられそうな条件の土地をハウスメーカーに探してもらって、自分に合ったローンの提案をしてもらう、という流れがスムーズですよ。

注文住宅建築の流れについてはこちらの記事で詳しくご紹介しています。

ぜひ参考にしてみてくださいね。

まとめ

ここまでお読みいただきありがとうございます。

注文住宅を建てる際の「つなぎ融資不要の融資」について知り、お金に関するモヤモヤが少しでもなくなりましたでしょうか。

それでは最後にこの記事のポイントを振り返っていきましょう。

- つなぎ融資不要の融資には分割融資と土地先行融資がある

- その中でも、金利が安く諸費用が1回分しかかからない分割融資がオススメ

- 土地先行融資と建物分割融資の同時実行もオススメ

- しかし、利息や諸費用をシミュレーションして自分に合う融資や金融機関を見極めることが大切

最も大切なことは、利息や諸費用をシミュレーションして自分に最適な融資や金融機関を見極めることです。

とはいえ、お金のことはやはり難しくどの融資が自分に合っているのか、これでいいのか不安になることもあるかと思います。

そんな時は、おうちキャンバスの「オンライン相談」をご活用ください。

オンライン相談では、家づくりのプロが1対1であなたの家づくりをサポートいたします。

ローンだけでなく家作りのお悩みやハウスメーカーのことなど、何でも相談できますのでぜひご相談くださいね。

それでは、あなたの家づくりが素敵なものになることを願っております。

また別の記事でお会いしましょう!

担当者コメント

家づくりに関するお金のこと、難しいですよね。

【無料】相談の流れ・サービス詳細よく、自己資金は総額の20%ほど出した方がよい!などと言われていますが、今は住宅ローンが低金利の時代なのでそんなに出す必要もありません。

しかし、住宅ローンは複雑です。

知らないがゆえに手数料を余計に払ってしまったなどは避けたいですよね...!

そのためのサポートとして、この記事やオンライン相談をご活用いただければ幸いです。