補助金・ローン事情

更新日:

フラット35はこんな人に向いている!注意点をおさえて「後悔しない住宅ローン選び」を叶えよう

「フラット35は、どんな人に向いているんだろう?」

「本当に自分に向いている住宅ローンはどれだろう?絶対にローン選びで失敗したくない!」

このような悩みを抱いている方は、ぜひこの記事をご覧ください。

編集ライター

こんにちは、ライターの坂田です!

この記事では、フラット35の特徴や注意点、金利や返済方法について解説します!

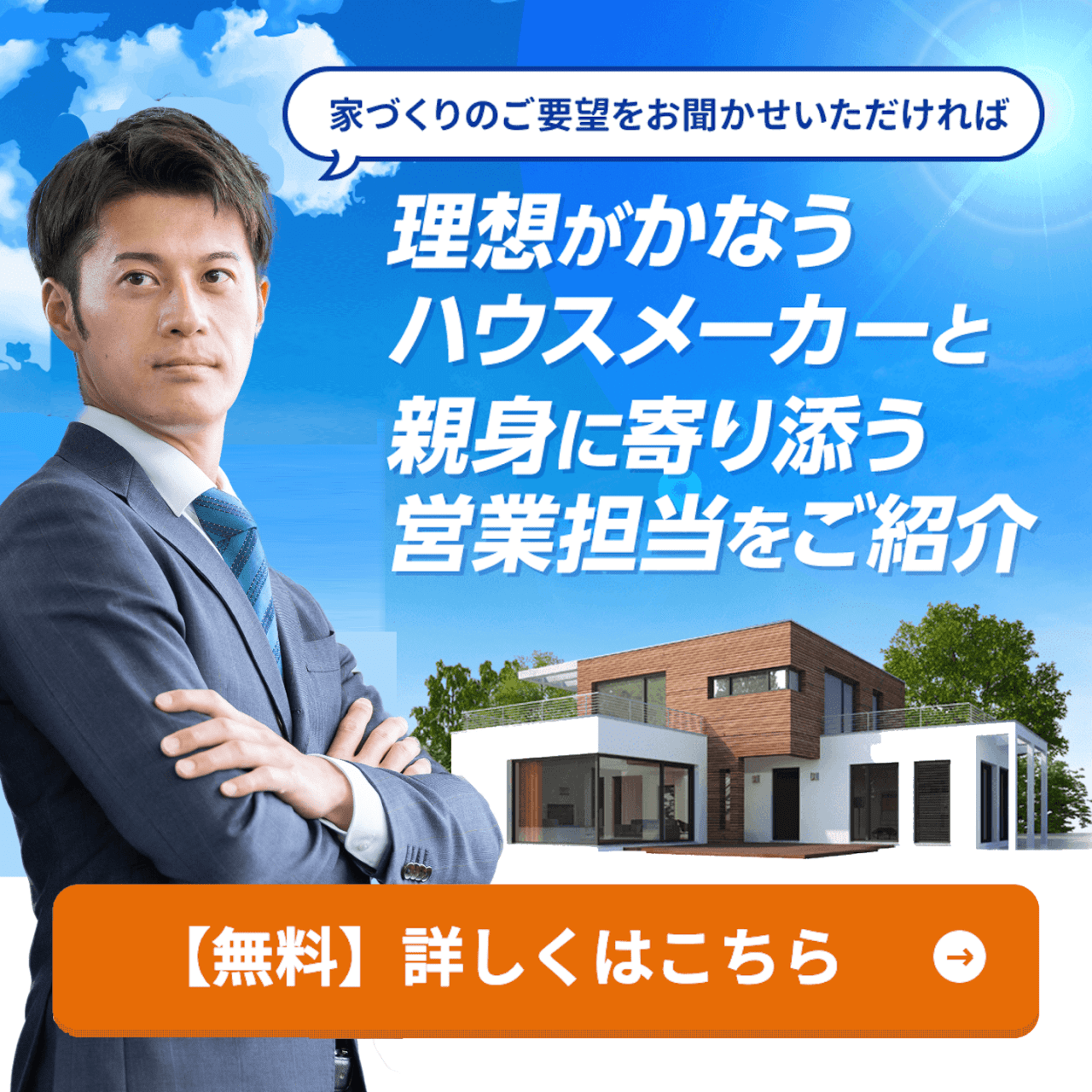

フラット35は、独立行政法人・住宅金融支援機構が提供する全期間固定型の住宅ローンです。

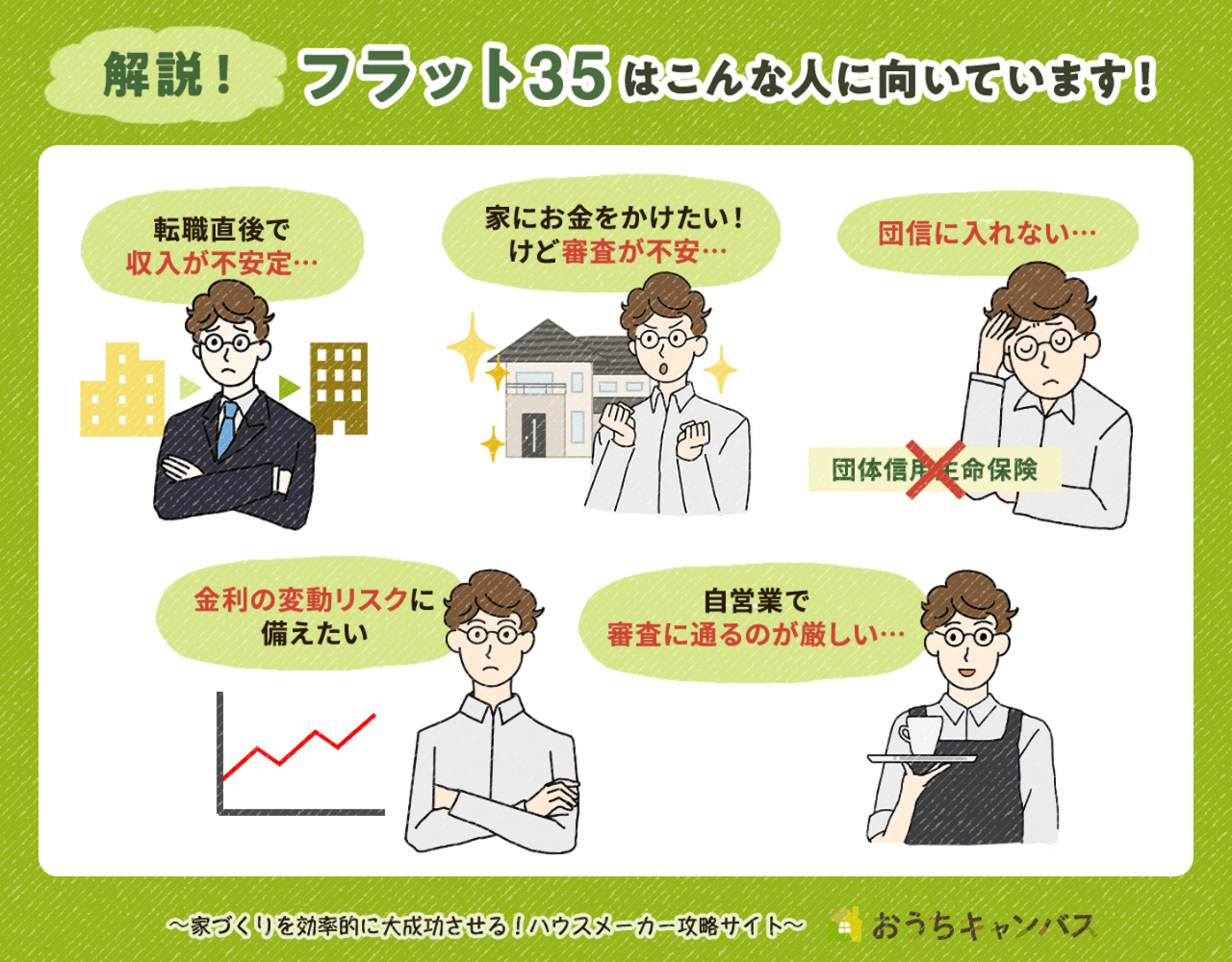

結論から述べると、フラット35は以下のような人に向いています。

- 家にお金をかけたいけれど、審査が不安な人

- 金利の変動リスクに備えたい人

- 団信(団体信用生命保険)に入れない人

- 自営業の人

- 転職直後で収入が不安定な人

この記事でお届けするのは以下の内容です。

- フラット35が向いている人とその理由

- フラット35の注意点3つ

- フラット35の選び方

この記事を読めば、

自分がフラット35を選ぶべきかどうか、

どうやってフラット35を選べば良いかがわかりますよ。

住宅ローン選びは、家を建てた後のあなたの生活まで左右する、非常に大切なポイントです。

「住宅ローン選びで後悔したくない」

「納得できるローン選びがしたい」

そんなあなたはぜひ最後までお読みください!

なお、今すぐ資金計画について相談したい!という場合はおうちキャンバスのオンライン相談(無料)をご活用ください。

講座についての詳細は、下のボタンから記事後半にてご確認いただけます!

それではさっそくまいりましょう!

家づくり専門アドバイザー

大学で材料工学・建築素材を研究、30歳でマイホーム購入を決意。コツコツと住宅知識を増やし、満足の家を建てた経験を持つ。現在は家づくりで役立つ情報をYouTube、SNSにて発信している。著書『図解でわかる! 理想の家づくり 超入門』発売

フラット35は「全期間固定金利」の住宅ローン

フラット35は独立行政法人・住宅金融支援機構が提供する住宅ローンです。

完済まで金利が変わらない、全期間固定金利の住宅ローンとなっています。

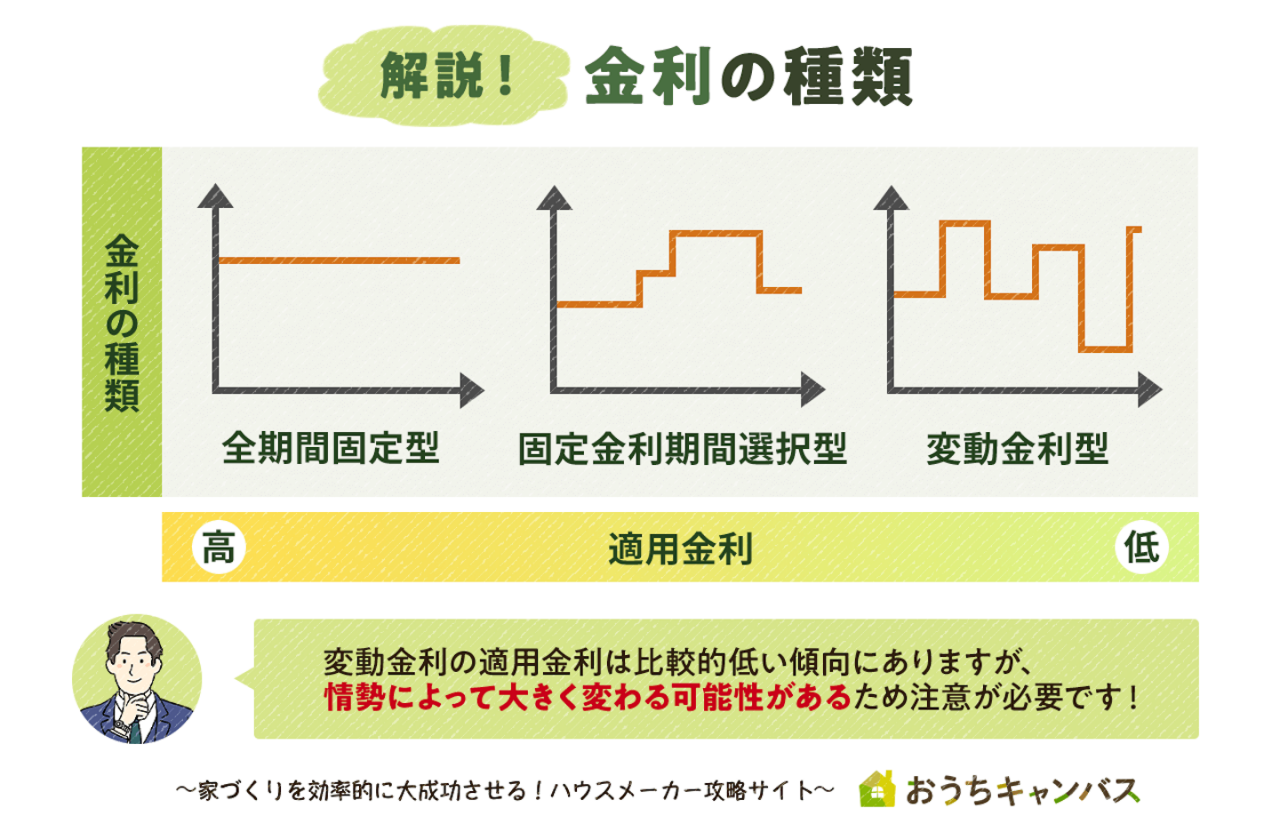

金利の種類は大きく3つ

金利にはさまざまな種類があります。

代表的なものが以下の3つです。

- 全期間固定型

- 固定金利期間選択型

- 変動金利型

一般に金利は「全期間固定型」が高く、「変動金利型」が低い傾向にあります。

それぞれの金利の特徴について、詳しくご紹介します!

1.全期間固定型:全期間金利が変わらない

借入れの全期間にわたって金利が変わりません。(ただし最初の10年のみ、金利が優遇されるため少し低い金利で固定されます!)

借入時点で総返済額が確定するのが特徴で、金利は比較的高めです。

2.固定金利期間選択型:一定期間金利が変わらない

最初の契約時に2年、3年、5年、10年などの期間を選び、その期間の金利を固定します。

固定期間終了後は、変動金利にするか再び期間を定めて固定金利にするかを選べます。その時点の金利で、その後の返済額が再計算されます。

3.変動金利型:半年ごとに金利が見直される

経済情勢などに応じて、通常半年ごとに金利が見直されます。

毎回の返済額も、元利均等返済の場合は通常5年ごと、元金均等返済の場合は通常金利変動とともに見直されます。

金利は比較的低い傾向にありますが、情勢によって大きく変わる可能性があります。

住宅ローンの返済方法は「元利均等返済」と「元金均等返済」の2つ

住宅ローンの毎月の返済額は、元金(借りたお金)と利息で構成されています。

- 毎月の返済額=元金+利息

そして、住宅ローンの返済方法は以下の2つです。

- 元利均等返済:毎月の返済額が一定になる返済方法

- 元金均等返済:毎月の元金返済額が一定になる返済方法

変動金利型でローンを借りた場合は、どちらの返済方法を選んでいるかで返済額の見直し頻度が変わります。

元利均等返済の場合は、5年ごとに毎回の返済額が見直されます。

金利が上がっても、返済額が急に上がることはありません。

しかしその分元金が減らないため、総支払利息が増え最後に完済できないリスクがあります。

元金均等返済の場合は、通常金利が変動するとそれがすぐ返済額に反映されます。

支払い負担がリアルタイムで増加してしまうリスクがあるんです。

しかし、元金は一定額で減り続けるため、完済時期に変更はありません。

なお、住宅ローンの種類によっては元金均等返済に対応していないこともあるので注意が必要です!

住宅ローンの返済方法は、金利タイプにかかわらず大事な問題です。

どのように返済方法を決めればよいかは後ほど詳しくお伝えします!

また、フラット35を提供している住宅金融支援機構は、日本の住生活の向上に貢献することを経営理念としています。

そしてその理念の実現に向けて、住宅ローンの円滑な供給を目指しています。

そのためフラット35は、民間のローンと比べると審査が緩やかで、申込者の属性(健康状態や勤続年数など)を重視しないというのも特徴なんですよ。

一方住宅に対する条件は民間ローンより厳しい点には注意が必要です。

(詳しくはこちらで解説します!)

さて、ここまではフラット35がどのようなローンなのか解説してまいりました。

続いてこのフラット35が、どのような人に向いているのかをお伝えします!

フラット35が向いているのはこんな人

フラット35は以下のような人に向いています。

- 家にお金をかけたいけれど、審査が不安な人

- 金利の変動リスクに備えたい人

- 団信(団体信用生命保険)に入れない人

- 自営業の人

- 転職直後で収入が不安定な人

その理由をこれからお伝えいたします。

「これは自分に当てはまるかもしれない」

「フラット35が向いている理由を知りたい!」

と思った方は、当てはまる見出しをタップしてみてくださいね。

家にお金をかけたいけれど審査が不安な方

フラット35は民間の住宅ローンより、審査が緩やかな傾向にあります。

ゆえに「家にかけるお金の比重を大きくしたい!」という方に向いているんです。

なぜそう言えるのでしょうか?鍵となるのが返済負担率です。

返済負担率とは?

年収に占めるローン返済額(年間)の割合のことです。住宅ローン以外の借入(携帯電話の端末代金やクレジットカードのリボ払いなど)も返済額に含まれます。

民間銀行から借入するローンでは、返済負担率が大きすぎるとなかなか審査に通りません。

しかし、フラット35は審査が緩やかです。

そのため民間銀行から借入するローンで審査に落ちてしまっても、フラット35なら通る場合があります。

フラット35の返済負担率は以下の通り決まっています。

| 年収 | 返済負担率 |

|---|---|

| 年収400万円以上の方 | 35%以下 |

| 年収400万円未満の方 | 30%以下 |

つまり、年収から借入可能金額が決まるんですね。

以下に表を用意したので、自分の年収だと借入金額がいくらになるかを確認したい方はぜひご覧ください!

【2023年10月最新】フラット35の借入可能額一覧表

| 年収 | 借入可能額 |

|---|---|

| 300万円 | 2,306万円 |

| 400万円 | 3,588万円 |

| 500万円 | 4,485万円 |

| 600万円 | 5,382万円 |

| 700万円 | 6,279万円 |

| 800万円 | 7,176万円 |

| 900万円 | 8,000万円(貸付上限金額) |

※返済期間35年、返済方法元利均等、他の借入金なし、融資金利1.880%(2023年5月時点で借入期間21年以上35年以下、融資率9割以下の場合最も多い金利)で計算

借入金額の考え方

審査が緩やかなフラット35ですが「借りられるだけ借りる・上限まで借りる」という考えは危険です!

ローンは、借りて終わりではありません。今後自分がその金額を返していくことまで考えて、借入金額を決定しましょう。

借入金額を考える大まかな基準は以下の通りです。

| 年収の5倍 | だいぶ余裕 |

|---|---|

| 年収の6倍 | 余裕 |

| 年収の7倍 | 節約 |

| 年収の8倍 | だいぶ節約 |

| 年収の9〜10倍 | かなり節約 |

こちらもぜひ参考に、借入金額を考えてみてくださいね。

さて、ここまでお読みいただいて

「今の予算で家づくりを進めて、本当に大丈夫だろうか…」

「もっと費用を抑えて家づくりができないかな?」

と不安を感じている方もいらっしゃるかもしれません。

そのようなあなたはぜひ、おうちキャンバスのオンライン講座(無料)をご活用ください。

お金のことは、身近な人には相談しづらいもの。

しかし、あなたの生活をダイレクトに左右する、非常に重要な問題です。

だからこそ、家づくりのアドバイザーからあなたにとっての正解を教えてもらうことが大事なんです!

この講座では、あなたの希望やライフスタイルに合わせて、無理のない予算設定の仕方や、家づくりの費用を抑えるコツをアドバイスしてもらえます。

家づくりを知り尽くしたアドバイザーの力を活用し、安心して家づくりを前に進めましょう!

念願の家づくり、費用に関する不安は早めに無くしたいですよね。

安心して、ワクワクしながら家づくりを進めるためにぜひご活用いただければ幸いです!

金利の変動リスクに備えたい方

フラット35は全期間固定金利の住宅ローンです。

借入れの全期間にわたって金利が変わらないため、金利の変動リスクが心配な方に向いています。

「でも、固定金利って金利が高いんでしょ?なんだかもったいない気がする…」と迷っている方もいるかもしれません。

たしかに、一般に固定金利は変動金利と比べて金利が高めです。

しかしそれには相応の理由があります。

「固定金利=金利が高い=もったいない」というわけではないんです。

固定金利の金利が高いのは、金利変動リスクを銀行が請け負っているから

| 金利の種類 | 適用金利 | 金利の変動リスク |

|---|---|---|

| 固定金利 | 高い | 銀行が請け負う |

| 変動金利 | (現時点では)低い | 自分が請け負う |

フラット35をはじめとした固定金利は、変動金利より適用金利が高いです。

なぜなら固定金利は、金利の変動リスクを銀行が請け負っているから。

そのリスク分が上乗せされるため、金利が高くなるんです。

変動金利は、金利の変動リスクを自分で請け負います。

そのため固定金利より、金利は低い傾向にあります。

しかし、その金利が数十年間維持されるとは限りません。

「借りた当時の金利がずっと変わらない」と考えて生活していると、金利が上がった場合に返済できなくなってしまいます。

ですので変動金利を選ぶ場合は、「ローン返済+金利上昇に備えた貯金」が必要になるんです。

「自分の収入を考えると、金利上昇に備えて貯金するのは難しい」

「金利上昇リスクを請け負えない」

という場合は固定金利がオススメですよ。

金利はリスク許容度で選びましょう

金利は、リスクをどの程度許容できるか?をもとに選びましょう。

変動金利で金利が上昇しても、繰上げ返済を行えば利息の負担を減らせます。

しかしいざその時に、資金が用意できるのか?その余力が常にあるのか?という点が重要なんです。

ただ、これは一概に金利の種類のみで判断できるものではありません。返済負担率や、今後のライフプランも踏まえて考える必要があります。

「自分の状況にはどの金利が合っているんだろう…?」とお悩みの際は、ぜひおうちキャンバスオンライン講座でご相談くださいね。

団信に入れない方

ほとんどの金融機関では、団体信用生命保険(団信)への加入を融資の要件としています。

団体信用生命保険(団信)とは?

住宅ローン返済中に契約者に万が一のことがあったときに、住宅ローン残高がゼロになる保険のことです。

返済期間中に契約者が死亡、または障害を負うなど所定の状態となった場合、住宅ローンを返済する必要がなくなります。

契約者に万が一何かがあっても、家族はローン返済の心配をせず引き続き家に住み続けられます。

しかし、健康状態によっては団信に加入できないことがあるんです!

そのような場合、取りうる選択肢は2つあります。

- ワイド団信+対応している民間銀行のローン

- 団信なし(代わりの保険)+フラット35

それぞれ詳しく解説いたします!

1.ワイド団信を取り扱っている民間銀行のローンを利用する

団信に加入できなくても、ワイド団信に加入できれば民間銀行のローンに申し込めます。

ワイド団信とは?

通常の団信より条件が緩和された保険です。

高血圧症、糖尿病、肝機能障害といった持病がある方でも加入できる場合があります。

健康上の理由で団信に加入できなかった方向けの保険です。

ワイド団信の注意点は以下の通りです。

- ワイド団信でも審査に落ちることはある

- 金利が年0.2%~0.3%程度上乗せされる

- ワイド団信の取扱いがない金融機関もある

ワイド団信の引き受け基準は明確ではありません。

自分が加入できるかどうかは、実際に申し込んでみないとわからないんです。

ですので、一般の団信に落ちてしまった方で民間銀行のローンをご希望の方は、一度ワイド団信に申し込みましょう。

加入できれば住宅ローンの選択肢が広がります!

ワイド団信の審査にも落ちてしまう場合は、フラット35を申し込みましょう。

2.団信の代わりの保険とフラット35を併用する

フラット35は、団信に入っていない方でも利用できる住宅ローンです。

「団信に入れないから、住宅ローンを申し込めない…」

そのような方にとって、フラット35は救いのローンと言えます!

とはいえ、団信なしでフラット35を利用する場合でも、保険や保障無しで住宅ローンを申し込むのはリスクが高すぎるためオススメできません。

この場合は、団信の代わりとなる保険とフラット35を併用するとよいでしょう。

団信に似ている保険として収入保障保険が挙げられます。

収入保障保険とは?

死亡保険の一種です。被保険者が死亡した場合に、保険期間満了時まで毎月もしくは毎年一定額の死亡保険金を受け取れます。

この保険に加入することで、契約者に万が一のことがあった場合、保険金を住宅ローンの支払いに充てられます。

持病のある方も入りやすい、基準が緩和された保険もありますので、ぜひご検討くださいね。

団信未加入でも利用できるフラット35ですが、

「頭金を用意できないと金利が高くなる」

「物件の基準を満たす必要がある」

等の注意点があります。

ワイド団信に加入できるか不安な方は、事前にこれらの注意点を確認しましょう!

詳しくはこちら(記事後半)で解説しておりますので、ぜひご覧ください。

フラット35の注意点

「自分にとって最適な資金計画を立てたい!」

「安心して家づくりに臨むには、どのような準備が必要なんだろう?」

そのようなあなたはぜひ、おうちキャンバスのオンライン相談(無料)をご活用ください。

この相談会では、家づくりのアドバイザーがあなたのお悩みをズバリ解決します!

無理なく返済できる住宅ローンの組み方や、家づくりの費用を抑えるコツなど、

あなたが知りたい内容を、余すことなく教えてもらえますよ。

家から気軽に参加できますので、家づくりの不安を解消したい方はぜひお申し込みください!

自営業の方

フラット35は民間の住宅ローンより、審査が緩やかな傾向にあります。

申込者の職業や勤務先が問われないため、フラット35は自営業の方に向いているローンと言えるんです。

一般に、自営業の方は住宅ローンを組みにくいと言われています。

住宅ローンを利用するには、金融機関の審査を通過しなければなりません。

審査の項目は、年齢や健康状態、年収や勤続年数など多岐にわたります。

この審査の際、自営業の方は収入が不安定だと見なされることが多いです。

多くの金融機関では、直近3期分の決算書や確定申告書の提出が求められます。

そして1期でも赤字があると、審査に落ちてしまうこともあるんです。

「3期連続の黒字は難しい……」

「審査に落ちる可能性が高そう……」

上記のようなお悩みを抱えている方は、ぜひフラット35を検討してみてください。

転職直後で収入が不安定な方

民間の住宅ローンには、勤続年数を審査項目に含めているものもあります。

そのため転職直後の方は、勤続年数が原因で審査を通過できないことがあるんです。

フラット35は民間の住宅ローンより、審査が緩やかな傾向にあります。

申込者の勤続年数が問われないため、転職直後の方、とりわけ収入が不安定な方に向いているローンなんです。

専門アドバイザー

ちなみに勤続年数を重視しない住宅ローンとして、ネット銀行の住宅ローンも挙げられます。

ネット銀行が審査で重視するのは返済能力です。

勤続年数を重視しないため、転職直後の方にピッタリですよ。

ただし、ネット銀行の審査は基本的に厳しめですので注意が必要です。

まとめると、以下の通りです!

| 転職直後・収入が不安定な方 | フラット35がオススメ |

|---|---|

| 転職直後・収入は安定している方 | ネット銀行の住宅ローンがオススメ |

フラット35の注意点は3つ

さて、ここまでフラット35はどのような人に向いているかお伝えしてまいりました。

記事をお読みいただき「自分にはフラット35が向いている!」と思った方に向けて、続いて注意点をご紹介します。

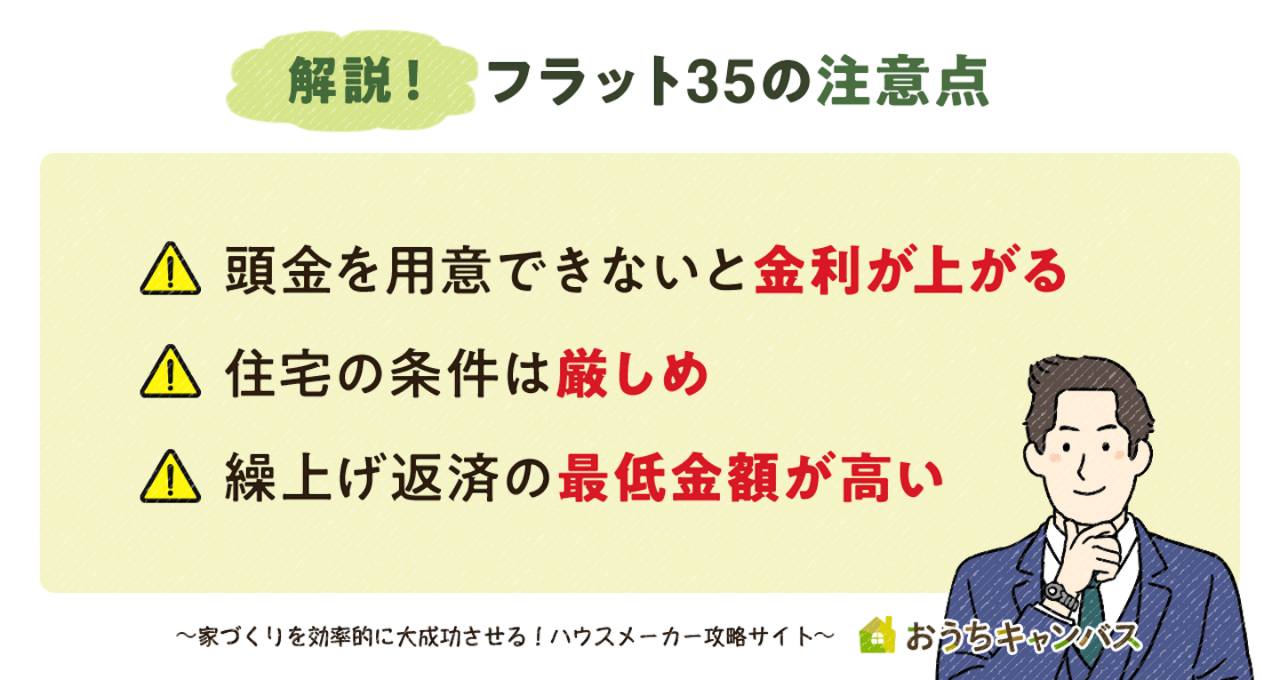

フラット35の注意点は以下の3点です。

- 頭金を用意できない場合は金利が高くなる

- 住宅によっては審査に落ちる可能性がある

- 繰上げ返済の最低金額が高い

あらかじめこれらの注意点を押さえておくことで、フラット35を上手に活用できますよ。

それぞれの注意点について詳しく解説いたします。

知りたい注意点の見出しをタップしてみてくださいね!

1.頭金を用意できない場合は金利が高くなる

フラット35は、自己資金が1割未満の場合金利が高くなります。

全期間固定型の住宅ローンであるフラット35は、元々金利が高めです。

その金利がさらに上がってしまうのは避けたいですよね。

対応としては以下の2つが考えられます。

- 親に援助してもらう

- 手持ちの自己資金が1割になるように、借入金全体を調整する

専門アドバイザー

過去には、「贈与という形で親から援助してもらい、その後親に返済していく」という方もいらっしゃいました!

フラット35は全期間固定金利です。自己資金を1割用意できるかどうかで総支払額が大きく変わるため、ここはぜひ注意してくださいね!

手持ちの自己資金が1割に満たない場合、「そもそもこの借入金額は妥当か?」と見直す視点も重要です。

土地の選び方やオプションを再検討することで、家づくりの費用全体を抑えられるかもしれません。

「フラット35を検討しているけれど、自己資金を1割用意できなさそう…」

「予算オーバーになりそうで不安…」

このような不安を抱えている方はぜひ、家づくりのアドバイザーにおトクに家を建てる方法をご相談ください!

2.住宅によっては審査に落ちる可能性がある

フラット35は対象住宅の条件が決まっています。

住宅金融支援機構は、良質住宅の普及・推進に取り組んでいます。

融資する住宅に基準を定めることで、住まいの質の向上を目指しているんですね。

そのため申込者の属性に関する条件が緩やかな一方、住宅の条件は厳しく、基準を満たしていなければ決してフラット35を利用できません。

さらに2023年4月からは、以下のどちらかの基準を満たさないとフラット35を利用できなくなりました。

- 断熱等性能等級4以上かつ一次エネルギー消費量等級4以上

- 建築物エネルギー消費性能基準

これまでのフラット35の基準は、断熱等性能等級2相当以上でした。

つまり、住宅の条件がさらに厳しくなったということなんです。

フラット35を検討している場合は、自分の建てる家が条件を満たしているか、事前に確認しましょう!

3.繰り上げ返済の最低金額が高い

繰上げ返済を行うと、総返済額を減らしたり、完済時期を早めたりできます。

繰上げ返済とは?

毎月の返済額とは別に、まとまった額を前倒しで返済する方法です。返済はすべて元金に充てられるため、利息の負担を減らし総支払額を抑えることができます。

フラット35は繰上げ返済の最低金額が高いです。

| ネット返済 | 窓口返済 | |

|---|---|---|

| フラット35 | 10万円〜 | 100万円〜 |

| 民間の住宅ローン | 1万円〜 | 50万円〜 |

そのため、こまめに繰上げ返済したい人には不向きと言えます。

専門アドバイザー

ただし繰上げ返済は、返済額が大きいほど効果的な返済方法です。そのためこの点に関しては、そこまで気にしなくてよいと思います。

また、フラット35は繰上げ返済の手数料がかからないため、その点は強みと言えます!

資金計画の不安は、アドバイザーに相談して解消しよう

さて、ここまでフラット35がどのような人に向いているか、どのような注意点があるかについてご紹介してきました。

記事をお読みいただいた方の中には、

「そもそも今の予算感でこのまま家づくりを進めていいのかな…」

「この資金計画で本当に進んで大丈夫?」

と、思っている方もいらっしゃるかもしれません。

そんなあなたはぜひ、おうちキャンバスのオンライン講座をご活用ください。

お金に関わることは、なかなか周りの人に相談できないですよね。

しかし今後の人生に関わる大きな話だからこそ、少ない人数で判断するのは心配なものです。

おうちキャンバスのオンライン講座では、家づくりのアドバイザーがあなたの状況に合わせたアドバイスをお届けします。

希望や予算、今後のライフプランなどをヒアリングした上で、あなたにとってベストの家づくりを教えてくれるんです!

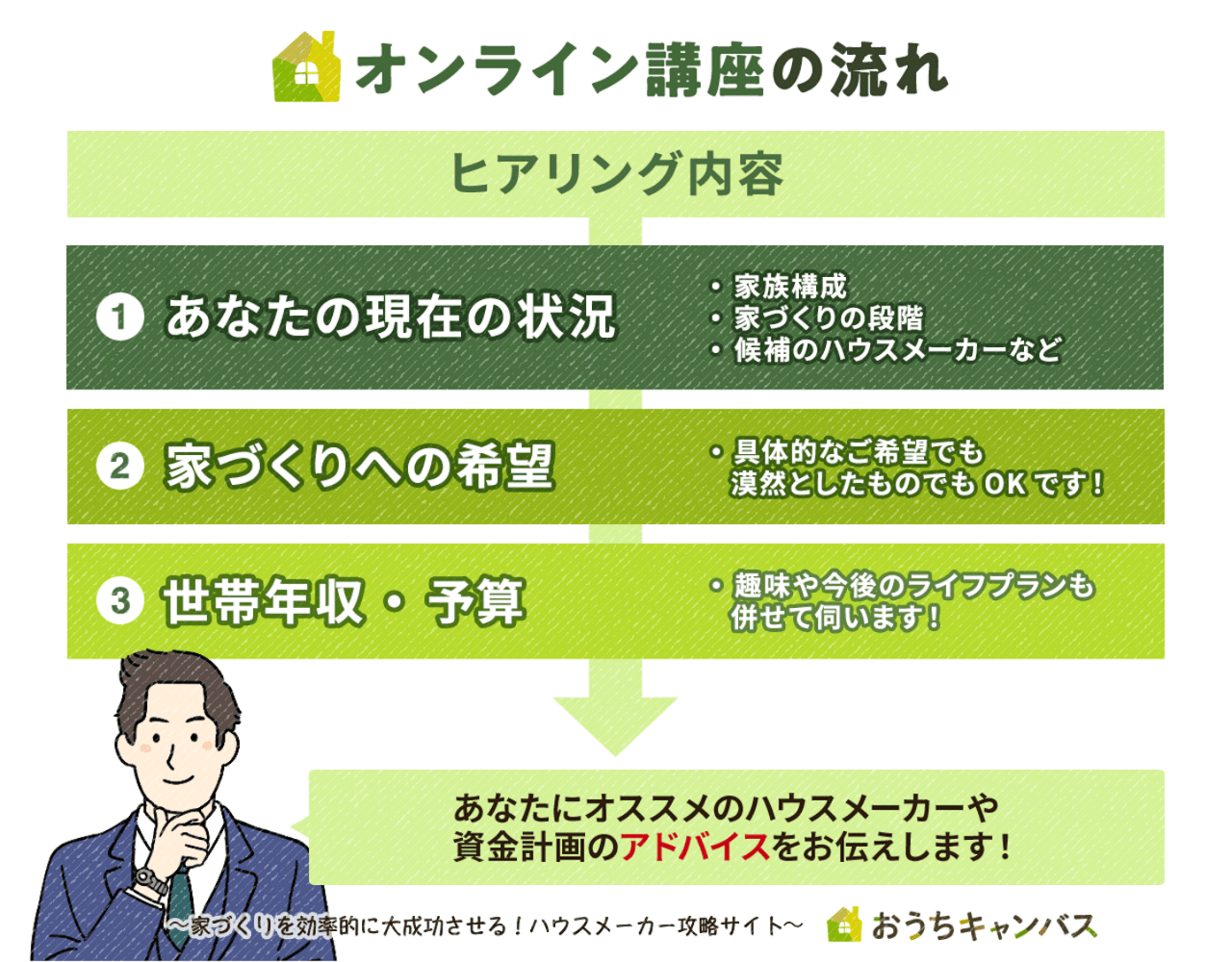

おうちキャンバスオンライン講座の流れ

とはいえ、どうやって講座を申し込むのか、どのような流れで進むのかがわからないと、なかなか申し込みに踏み込めませんよね。

そこでここでは、おうちキャンバスのオンライン講座がどのように進むかをご紹介します!

オンライン講座は以下の流れで進みます。

考え方やポイントも丁寧にお伝えしますので、納得して家づくりに取り組めるようになりますよ!

オンライン講座の所要時間は約60分。お子様と一緒のご参加も可能です!

以下のページでは、講座に参加された方のアンケート結果を掲載しております。

▶おうちキャンバスオンライン講座に参加された方の声一覧

少しでも、オンライン講座のイメージを掴んでいただけたら嬉しいです!

家づくりの不安を解消したい方は、ぜひお気軽におうちキャンバスオンライン講座をご活用くださいね。

フラット35の選び方

さて、続いてはフラット35の選び方についてお伝えしてまいります。

さて、続いてはフラット35の選び方についてお伝えしてまいります。フラット35は、さまざまな金融機関で扱われています。

「一体何がどう違うんだろう?」

「どうやって選べばよいんだろう?」

と、悩んでしまう方も多いのではないでしょうか。

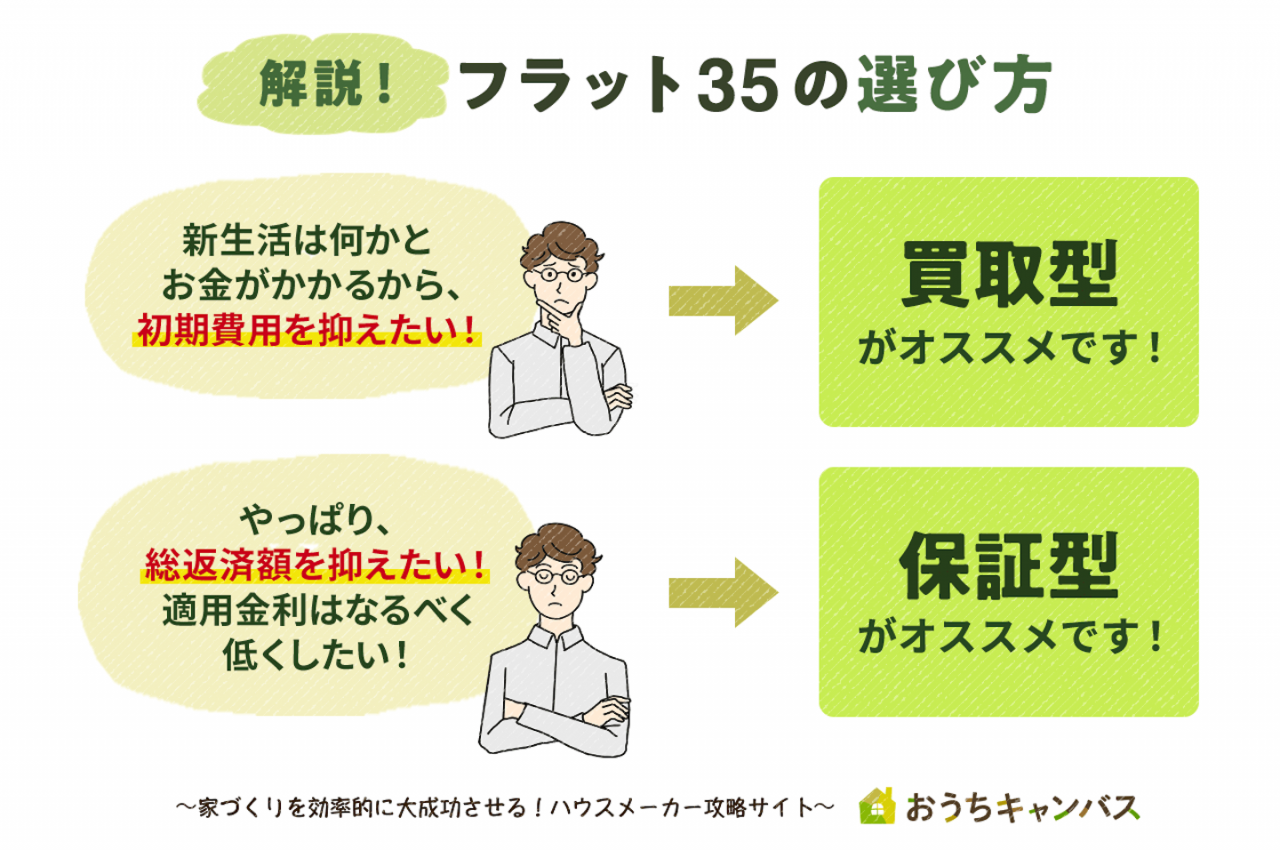

フラット35は、以下の2種類に分けられます。

- 買取型:住宅金融支援機構が金融機関から債権を買い取る

- 保証型:住宅金融支援機構が金融機関をサポートする

…と言われても、何が違うかなかなかイメージできませんよね。

大まかにお伝えしますと、フラット35は以下の考え方で選ぶのがオススメです!

- 初期費用を抑えたい場合は「買取型」

- 総返済額を抑えたい場合は「保証型」

| 種類 | 事務手数料 | 適用金利 | どのような人にオススメか |

|---|---|---|---|

| 買取型 | 安い(金融機関によって異なる) | 高い | 初期費用を抑えたい |

| 保証型 | 高い | 低い(金融機関によって異なる) | 総返済額を抑えたい |

それぞれの特徴について、詳しくお伝えしてまいります。

初期費用を抑えたいなら買取型を選ぼう

「買取型」のフラット35の特徴は以下の通りです。

- 保証型よりも事務手数料が安い

- 金融機関によって事務手数料が異なる

- 保証型より適用金利が高いため、毎月の返済額が上がる

- どの金融機関でも適用される金利は同じ

事務手数料が安いため、初期費用を抑えたい方にオススメです!

適用金利はどの金融機関でも変わらないため、事務手数料の違いに注目して金融機関を選びましょう。

総返済額を抑えたいなら保証型を選ぼう

「保証型」のフラット35の特徴は以下の通りです。

- 買取型より事務手数料が高いため、初期費用が上がる

- 金融機関によっては団信加入必須の場合がある

- 買取型よりも適用金利が低い

- 金融機関によって適用金利が異なる

適用金利が低いため、総返済額を抑えたい方にオススメです!

ただし、保証型フラット35を取り扱っているのは、以下の9つの金融機関のみとなっていますのでご注意ください。(2021年9月6日時点)

- 住信SBIネット銀行

- アルヒ

- 日本住宅ローン

- 財形住宅金融

- 広島銀行

- クレディセゾン

- 愛媛銀行

- 日本モーゲージサービス

- ファミリーライフサービス

オプションでも比較しよう

「買取型と保証型、どちらにするかは決まったけれどまだ選択肢が絞りきれない…」

このような場合は、オプションにも目を向けてみましょう。

金融機関によっては、フラット35にオプションがついていることがあり、その内容は金融機関ごとに大きく異なります。

以下はその一例です。

- 住信SBIネット銀行:全疾病保証が基本付帯

- 楽天銀行:ハッピープログラムの会員ステージがアップ

- イオン銀行:イオングループでの買い物が毎日5%オフ

「保証を充実させたい」

「自分がよく使うサービスとうまく連携させたい」

等、自身の希望や状況に合わせてオプションを比較するのがオススメですよ。

返済方法の選び方

最後に、返済方法の選び方についてご紹介します。

「まだ考えることがあるのか…」と思うかもしれませんが、あと一息です!

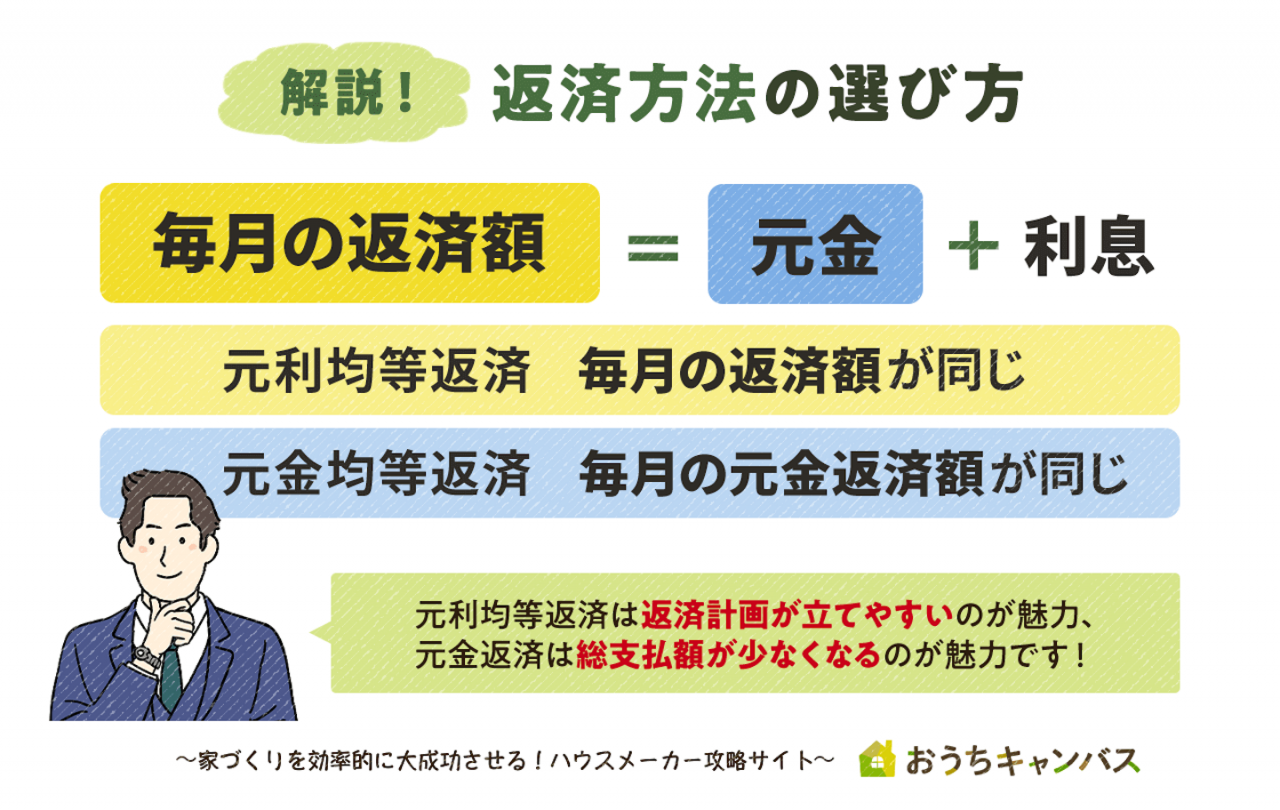

住宅ローンの毎月の返済額は、元金(借りたお金)と利息で構成されています。

返済方法は以下の2つです。

- 元利均等返済:毎月の返済額が一定になる返済方法

- 元金均等返済:毎月の元金返済額が一定になる返済方法

それぞれの方法について詳しくお伝えします。

元利均等返済は「毎月の返済額」が一定の返済方法

毎月の返済額が一定になる返済方法です。

元金と利息を合わせて均等に返済していきます。

フラット35は全期間固定金利ですので、返済1年目から35年目まで返済額が変わりません。

返済計画が立てやすいのがメリットです。

しかし元金の減るスピードが遅いため、元金均等返済と比べると総支払額が多くなります。

専門アドバイザー

元利均等返済では、繰上げ返済を活用するのがオススメです!

繰上げ返済分はすべて元金に充てられるため、「元金の減るスピードが遅い」というデメリットを解消できます。

普段は計画的に一定額を返済しつつ、自己資金に余裕ができたら繰上げ返済で総支払額を抑える、といった形で返済を進めていきましょう!

元金均等返済は「毎月の元金返済額」が一定の返済方法

毎月の元金返済額が一定になる返済方法です。

返済期間で元金を均等に割り、そこに利息を上乗せします。

最初の負担は大きいものの、元金の減るスピードは元利均等返済よりも早く、総支払額も少なくなります。

専門アドバイザー

元金均等返済は、やはり最初の支払いがキツくなるのがネックです。

返済方法は総支払額だけで判断するのではなく、その後の生活に支障がないか?無理なく返済を続けられるか?という視点で慎重に選びましょう。

ちなみに住宅ローンの種類によっては元金均等返済に対応していないこともあるので注意してください!

まとめ

ここまでお読みくださりありがとうございました!

最後にこの記事の内容を復習しましょう。

フラット35は、以下のような人にオススメのローンです。

- 家にお金をかけたいけれど、審査が不安

- 金利の変動リスクに備えたい

- 団信に入れない

- 自営業

- 転職直後で収入が不安定

フラット35を利用する場合は自己資金を1割以上用意し、物件が条件を満たしているか確認してくださいね。

フラット35は審査があまり厳しくありません。

民間のローンで借りられない方にとっての最後の砦とも言える、魅力的なローンです。

注意点に気をつけながら活用すれば、あなたの希望を叶えられますよ。

とはいえローンは、借りて終わりではありません。

返済は、その後の長い期間続いていきます。

「きちんと払い切れるのか?」「無理してしまっていないか?」という視点は常に持ち続けてくださいね。

住宅ローンをはじめ、家づくりの費用に関して不安を抱えている方は、ぜひおうちキャンバスのオンライン講座をご活用ください。

あなたの状況に合わせた資金計画の考え方や家づくりのポイントをお伝えします!

なかなか周りに相談できないけれど、とても大事なお金の話。

安心して家づくりを進めるために、ぜひご活用ください!

この記事が、家づくりのお金に関する不安を解消し、希望の家づくりを実現する助けになれば幸いです。

最後までお読みくださりありがとうございました!

担当者コメント

住宅ローンは、申し込んで終わりではありません。

その後の長い期間払い続けるものだからこそ、自分に合った住宅ローン選びが大事になります。

フラット35は、申込者に対する審査が緩やかな住宅ローンです。

勤続年数や収入状況、健康上の理由で他のローンを申し込めない方にとっては非常に魅力的ですよね。

しかし、「頭金が用意できないと金利が高くなる」「物件の基準を満たす必要がある」といった注意点があるのも事実です。

オンライン講座の詳細を見る注意点や対策を踏まえた上で、自分が選ぶべき住宅ローンを見極めましょう!

住宅ローン選びにお悩みの方は、ぜひおうちキャンバスのオンライン講座(無料)もご活用ください!